Jesús Ramos Prieto

Catedrático de Derecho Financiero y Tributario

Universidad Pablo de Olavide de Sevilla

ORCID 0000-0002-3793-5120

Por amable invitación de los profesores Martín Rodríguez y Macarro Osuna, investigadores principales del Proyecto de investigación PID2022-136767OA-I00 “Retos en la tributación de las plataformas digitales” (Proyecto TRIPLADIG), me corresponde el honor de inaugurar este blog. Lo haré con una primera entrada sobre el posible papel de las plataformas en orden a la aplicación y control de los tributos devengados en las transacciones patrimoniales efectuadas por particulares, a modo de adelanto del estudio sobre esta temática que abordaremos de manera más detenida y sistemática durante el periodo de ejecución del referido Proyecto.

1. La intervención de las plataformas digitales como elemento novedoso del tradicional la transmisión de bienes por particulares

Las transmisiones patrimoniales realizadas por particulares, designadas hoy en día bajo la sofisticada denominación de operaciones C2C (consumers to consumers) o C2B (consumers to business), han sido un componente cotidiano del tráfico jurídico-privado desde tiempos inmemoriales. Ya eran una realidad cotidiana en la vida de muchos contribuyentes antes de la llegada de internet, conformando dentro de la cadena de producción y distribución un mercado de relevancia secundaria, pero muy apropiado para dar satisfacción a determinadas necesidades de consumo puntuales, esporádicas o de escasa entidad.

Este comercio a menor escala entre particulares (o entre estos y empresarios) es un fenómeno muy anterior a la irrupción de la economía digital y, dentro de ella, a la llamada economía colaborativa, integrada por las entregas de bienes y prestaciones de bienes realizadas fuera de los circuitos empresariales o profesionales con el apoyo de las tecnologías de la información y comunicación (TIC).

Sin embargo, la implantación masiva de herramientas como internet ha aportado un matiz diferencial en las tradicionales ventas de bienes usados por parte de consumidores finales. Sin variación apreciable de la realidad económica subyacente (un sujeto no empresario cede bienes de uso personal o de segunda mano a otro), ha mudado sustancialmente el entorno o formato en que interactúan las partes de la operación. Donde antes se utilizaba para poner en contacto a transmitente y adquirente una revista publicitaria, un mercadillo físico o, simplemente, la transmisión boca a boca entre conocidos, ahora han irrumpido las modernas plataformas de venta en línea, que con sus potentes buscadores hacen gala de una capacidad de difusión y de puesta en contacto entre oferentes y demandantes exponencialmente más amplia. Wallapop, eBay, Vibbo, Milanuncios o Cambalache, entre otras muchas, integran mercados on-line de productos de segunda mano, que operan a través de una interface digital a la que el interesado en vender o comprar accede en un dispositivo electrónico y donde los particulares tienen la posibilidad de ofertar o adquirir bienes de muy diversa naturaleza, valor y destino: inmuebles, vehículos, aparatos electrónicos, electrodomésticos, ropa y enseres, libros y productos culturales, joyas y metales preciosos, objetos de colección, mascotas, etc.

A pesar del avance de ese nuevo paradigma tecnológico, las normas tributarias aplicables para determinar la tributación de las transmisiones de estos objetos y enseres personales no han experimentado ningún cambio significativo en los últimos años. El legislador parece así haber dado por bueno que los mismos conceptos y reglas que permitían gravar las operaciones tradicionales de venta de bienes de segunda mano entre particulares resultan adecuados para someter a tributación las que ahora se formalicen con apoyo de las interfaces digitales. Desde esta perspectiva quedaría razonablemente atendido el principio de neutralidad, clave de bóveda para procurar una tributación equitativa de los emergentes modelos de negocio de la economía digital.

En este breve comentario vamos a repasar la situación respecto del ámbito específico de la imposición indirecta sobre el tráfico patrimonial, campo donde el protagonismo corresponde en este caso al Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados (ITPAJD).

2. La sujeción de las ventas por particulares a Transmisiones Patrimoniales Onerosas: el criterio previsible y razonable de Hacienda

Las transferencias de bienes usados o de segunda mano por parte de particulares están formalmente sujetas desde hace décadas a la modalidad Transmisiones Patrimoniales Onerosas (TPO) del ITPAJD. Encajan de lleno en su hecho imponible, en cuanto “transmisiones onerosas por actos «inter vivos» de toda clase de bienes y derechos que integren el patrimonio de las personas físicas o jurídicas” (art. 7.1.A del Texto Refundido de la Ley del ITPAJD, aprobado por el Real Decreto Legislativo 1/1993, de 24 de septiembre).

En esa amplia formulación legal pueden subsumirse sin dificultad las ventas efectuadas con la ayuda de la publicación de anuncios en revistas o en los tradicionales mercadillos de segunda mano, siempre que se cumpla el requisito fundamental: que el transmitente sea un particular o, lo que es lo mismo, que no sea una persona física que desarrolle una actividad empresarial o profesional que implique la ordenación por cuenta propia de factores de producción materiales y humanos o de uno de ellos, con la finalidad de intervenir en la producción o distribución de bienes o servicios, como dispone el artículo 5.Dos de la Ley 37/1992, de 28 de diciembre, del IVA.

Una vez realizado tal hecho imponible, el adquirente, ya se trate de un empresario o profesional o de un particular, queda obligado como contribuyente a liquidar la deuda tributaria por el concepto TPO mediante la presentación de la autoliquidación (modelo 600) ante la Administración tributaria autonómica competente. Desde un punto de vista normativo, no hay duda de que estas transmisiones han de tributar al tipo de gravamen previsto para los bienes muebles y los animales (concepto este último que ha reemplazado al de semovientes tras las modificaciones introducidas en el Código Civil por la Ley 17/2021, de 15 de diciembre). Salvo variación por parte de las Comunidad Autónoma donde el adquirente tenga su residencia habitual (persona física) o su domicilio fiscal (persona jurídica), que son los puntos de conexión previstos para estos supuestos, ese tipo será del 4 por 100. En la práctica, solo algunas Comunidades Autónomas han elevado la alícuota con carácter general, hasta el 8 por 100 (Galicia y Cantabria), 6 por 100 (Comunidad Valenciana, Castilla-La Mancha y Extremadura), 5,5 por 100 (Canarias) o 5 por 100 (Cataluña y Castilla y León). No obstante, varias de ellas han regulado asimismo tipos diferenciados (reducidos o incrementados, según los casos) o cuotas fijas para determinados elementos patrimoniales como los automóviles de turismo y vehículos todoterrenos, vehículos mixtos, motocicletas y ciclomotores, embarcaciones de recreo, objetos de arte o antigüedades.

Como venimos subrayando, la plena sujeción a TPO de estas reventas de bienes por parte de particulares ha sido siempre un aspecto incontrovertido de lege lata, conforme a una interpretación que ha permanecido invariable a lo largo del tiempo en la jurisprudencia y la doctrina administrativa. A título de ejemplo cabe citar la contestación de la Dirección General de Tributos a la consulta vinculante núm. V1723-13, de 27 de mayo de 2013, formulada por una sociedad cuya actividad económica consiste en la compraventa de ropa usada. En ella se nos recuerda una obviedad, cual es que la delimitación entre IVA e ITPAJD “se realiza atendiendo a la condición del transmitente del bien o derecho”, de manera que “según sea particular o empresario-profesional sus transmisiones quedarán sujetas al ITPAJD o bien al IVA, siendo irrelevante a los efectos de determinar el tributo aplicable la condición jurídica del adquirente de los bienes o derechos”. Con esta premisa la conclusión a la que llega el centro directivo del Ministerio de Hacienda resulta predecible:

“Si la transmisión onerosa se ha efectuado por un particular quedará sujeta a ITPAJD, con independencia de que el obligado al pago sea el adquirente del bien o derecho transmitido, siendo indiferente la condición de este último».

En idénticos o similares términos pueden verse, entre otras, las contestaciones de la Dirección General de Tributos a las consultas vinculantes siguientes:

- V0203-10, de 8 de febrero de 2010 (entidad que comercializa al por mayor metales preciosos y productos de joyería, comprando a particulares productos elaborados en oro para su posterior transformación y venta).

- V1066-11, de 26 de abril de 2011 (entidad dedicada al comercio al por menor de artículos de joyería que compra oro y metales preciosos a particulares).

- V0819-12, de 18 de abril de 2012 (negocio de compraventa de oro cuya actividad consiste en la compra de objetos y joyas de oro a particulares para su transformación y posterior venta a un mayorista);

- V2131-12, de 7 de noviembre (consultante que va a causar alta como empresario dedicado a la compraventa de oro).

- V3456-13, de 27 de noviembre de 2013 (persona dedicada a la compraventa de artículos de segunda mano adquiridos a particulares)

- V1464-14, de 3 de junio de 2014 (entidad que desarrolla una actividad de compraventa de artículos de joyería, metales preciosos, metales comunes chapados y fabricación de piezas y accesorios de joyería, adquiriendo artículos de joyería a particulares).

- V0831-18, de 26 de marzo de 2018 (entidad que realiza una actividad de compraventa de relojes de segunda mano, adquiridos tanto a particulares como a otros empresarios).

Nada nuevo bajo el sol se desprende de estos pronunciamientos administrativos. Sin embargo, a pesar de su claridad surge inevitablemente una pregunta elemental: ¿realmente existía y existe una conciencia efectiva entre los obligados tributarios de que una compra de bienes usados como un mueble, un electrodoméstico, una bicicleta o una joya conlleva el devengo del ITPAJD?

3. Un sector de fraude fiscal de menor entidad y socialmente consentido por falta de conciencia cívico-tributaria

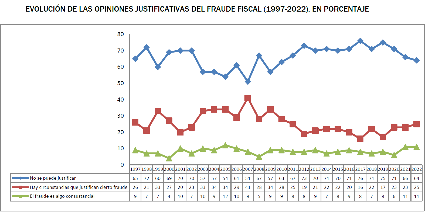

Ese interrogante, cuya respuesta es categóricamente negativa, nos sitúa ante el sugerente tema de la conciencia fiscal de los ciudadanos. De ella se ocupan los estudios sobre sociología tributaria, entre los que aporta bastante luz el análisis estadístico que publica periódicamente el Instituto de Estudios Fiscales, organismo del Ministerio de Hacienda. Desde 2001 se han venido elaborando una serie de informes anuales bajo el título “Opiniones y actitudes fiscales de los españoles”. Entre otros muchos aspectos, en ellos se pregunta a los entrevistados sobre la evolución, extensión, causas, tipología, efectos y justificación del fraude fiscal. Nos interesa ahora simplemente dar breve noticia de los datos sobre esta última dimensión del fraude que aparecen en el último informe, correspondiente al ejercicio 2022 (Documento de Trabajo del IEF 7/2023):

“Casi dos de cada tres entrevistados en 2022 (el 64,2%), manifiesta que no encuentra justificación alguna al fraude fiscal (Tabla 2.8). Casi un cuarto de los ciudadanos encuestados opina que son las circunstancias las que obligan a defraudar para salir adelante (el 24,9%). Finalmente, el 10,8% opina que el fraude es consustancial a la existencia de los impuestos.”

Fuente: “Opiniones y actitudes fiscales de los españoles en 2022”, Documento de Trabajo del Instituto de Estudios Fiscales, nº 7/2023. Disponible en https://www.ief.es/docs/destacados/publicaciones/documentos_trabajo/2023_07.pdf

Como se aprecia en el gráfico, los niveles de conciencia cívica de los contribuyentes han mejorado notablemente desde la crisis económica de 2008, aunque con una llamativa variación a la baja durante los últimos tres años. Conforman una amplia y asentada mayoría quienes consideran que no hay causa que pueda justificar la omisión del pago de tributos. Sin embargo, más de un tercio de los obligados tributarios estiman que el fraude puede ampararse en motivos de necesidad o que es algo inherente a la propia existencia del sistema tributario.

A nuestro juicio, en las operaciones de compraventa de bienes de segunda mano por particulares se produce una combinación entre falta de conciencia fiscal de los contribuyente y tolerancia por parte de la Administración tributaria, que conduce a que los incumplimientos no sean tan mal vistos por la sociedad y a que escapen al control efectivo de nuestras autoridades fiscales.

Es vox populi que, por encima de la literalidad de las disposiciones legales, estas operaciones han sido siempre fuente de un fraude fiscal bastante extendido. Los obligados tributarios incurren de forma sistemática en una ocultación de hechos imponibles que suelen ser de escasa cuantía, adoptando una conducta que está muy generalizada y que parece contar, además, con un amplio grado de aceptación o tolerancia social, sin generar alarma en las autoridades fiscales ni en la sociedad. Salvo que el adquirente sea un empresario o profesional o que la venta tenga por objeto bienes que figuren en algún registro público en el que deba reflejarse el cambio de titularidad (como sucede con los vehículos en las Jefaturas de Tráfico o con los bienes incorporados al registro o al inventario previstos en la Ley 16/1985, de 25 de junio, del Patrimonio Histórico Español), estas transmisiones no son declaradas a la Administración tributaria, que tampoco reacciona ejerciendo su potestades de comprobación e inspección ni su potestad sancionadora.

Sucede con estas ventas algo similar a las liberalidades de uso, que el Derecho civil conceptúa como regalos efectuados conforme a los usos y costumbres, sujetas al Impuesto sobre Sucesiones y Donaciones en cuanto adquisiciones de elementos patrimoniales a título gratuito pero que no suelen tributar de forma efectiva por dicho impuesto salvo casos muy excepcionales y casi anecdóticos.

4. ¿Ha cambiado la situación con la participación de las plataformas digitales en las ventas de bienes usados o de segunda mano por particulares? Hacienda mantiene invariable el criterio de la sujeción a TPO de estas operaciones

La intervención de una plataforma, como operador económico que actúa en un entorno virtual desarrollando una actividad empresarial propia, no altera en principio la sujeción a gravamen por TPO de la transmisión de bienes usados o de segunda mano por un particular al gravamen, con la consiguiente obligación de pago a cargo del adquirente. La plataforma sirve de intermediario, pudiendo llegar en algunos casos a prestar servicios de pago, pero sin ser jurídicamente parte de la transacción que se concluya. Su función es facilitar mediante la difusión de la oferta de venta el contacto entre vendedor y comprador, los cuales se someten a una serie de términos y condiciones de uso y aceptan determinadas políticas de privacidad, cediendo sus datos personales y asumiendo diversos compromisos.

Así sucede, por ejemplo, con Wallapop, uno de los canales de venta más exitosos en nuestro país que incluye un geolocalizador para agilizar el contacto entre los usuarios registrados, en el que queda constancia del anuncio realizado por el vendedor, pero no de la identidad del comprador ni del precio final de la operación acordado por las partes como elemento relevante en orden a la fijación de la base imponible del tributo. En las normas de utilización del servicio podemos encontrar la advertencia explícita de que al comprar un producto por un precio establecido el usuario suscribe un contrato de compraventa con otro usuario y, por tanto, puede ser considerado sujeto pasivo del ITPAJD, modalidad TPO “con las obligaciones tributarias que ello conlleva por su parte”. Ello va acompañado con el aviso de que el usuario asume una obligación de “mantener indemne a Wallapop ante cualquier posible reclamación, multa, pena o sanción que pueda venir obligada a soportar como consecuencia del incumplimiento por parte del Usuario de cualquiera de sus obligaciones legales y/o las Normas de utilización del servicio mencionadas”.

El sometimiento de las ventas que los particulares instrumenten a través de plataformas virtuales a la modalidad TPO fue confirmado hace ya unos años por la Dirección General de Tributos en la contestación a la consulta vinculante V2170-17, de 22 de agosto de 2017. Esta respuesta trae causa de las dudas expresadas por una contribuyente que tenía intención de vender a través de una página web objetos y enseres personales y familiares de segunda mano. Tras repasar la definición del hecho imponible del IVA en las operaciones interiores (entregas de bienes y prestaciones de servicios) y el concepto de concepto de empresario y profesional a la luz de los artículos 4 y 5 de la Ley 37/1992, se deduce la no sujeción a dicho tributo de estas ventas, al producirse al margen y con independencia de la realización de una actividad empresarial o profesional.

Como corolario la Dirección General de Tributos concluye, conforme al artículo 7 del Texto Refundido del ITPAJD, que la venta de objetos usados realizada por particulares, que no actúen como empresarios o profesionales en el ejercicio de su actividad, constituyen transmisiones sujetas a la modalidad TPO, debiendo liquidarse por el adquirente a partir del valor de mercado de los bienes y aplicando el tipo que corresponda a la clase de bien que se transmite. En definitiva, a efectos del sometimiento a este tributo es indiferente que las ventas de bienes usados o de segunda mano se lleven a cabo en la forma más tradicional o con el soporte de cualquiera de las plataformas en línea.

Algunos medios de comunicación se hicieron amplio eco en su día de esta consulta, dejando entrever que Hacienda estaría introduciendo una novedad sustancial en la regulación del tributo que pillaba casi por sorpresa a quienes habían venido actuando en estos mercados virtuales, sin preocuparse por las consecuencias fiscales de sus actos. Pero nada más lejos de la realidad, en la medida en que esta confirmación administrativa no fue sino un mero recordatorio de una sujeción formal al gravamen que se deducía sin dificultad del Derecho vigente. Esta resonancia mediática derivó del hecho, ya comentado, del escaso grado de conciencia fiscal de los contribuyentes acerca de estas operaciones y de la tolerancia mostrada tradicionalmente hacia su ocultación.

5. Alternativas para reordenar esta parcela de la fiscalidad indirecta

Durante los últimos años la Agencia Estatal de Administración Tributaria ha otorgado prioridad al control de la fiscalidad de la economía digital, mediante la investigación en internet y la obtención de información relacionada con los nuevos modelos de actividad económica, especialmente en el comercio electrónico. Por otro lado, el avance de las TICS proporciona herramientas para el rastreo y seguimiento de las operaciones on-line, en comparación con las ventas tradicionales, permitiendo una identificación de vendedores y compradores.

En cualquier caso, antes de indagar posibles alternativas para avanzar hacia un escenario diferente respecto de la tributación de las ventas de bienes usados en el ITPAJD hay que tener claras algunas cosas. Ya hemos insistido en que partimos de un nivel muy deficiente de conciencia tributaria de los ciudadanos, con la única excepción de los inmuebles y los bienes incorporados a registros administrativos como los vehículos, embarcaciones y bienes culturales especialmente tutelados. Por tanto, no se trata de exigir ahora la tributación de las operaciones efectuadas en los mercados virtuales para garantizar una neutralidad impositiva quebrada, puesto que las mismas operaciones realizadas por cauces tradicionales continúan hoy en día escapando en su mayoría al control del Fisco.

De ahí que resulte fundamental, como punto de partida, dilucidar si las autoridades fiscales del Estado (como titular del tributo) y de las Comunidades Autónomas (como beneficiarias de su recaudación) tienen o no voluntad real de someter a tributación efectiva estas transacciones. Asimismo, no deben pasarse por alto el rastro que deja la economía digital ni las posibilidades que brinda el tratamiento masivo de los datos que se generan en estas actividades, ya que ofrecen a las Administraciones tributarias fórmulas de control fiscal que hasta fechas recientes resultaban desconocidos e inéditos (Rozas Valdés).

A partir de esas consideraciones generales la doctrina académica ha formulado propuestas de diverso signo para una actualización y mejora de la vigente normativa reguladora del ITPAJD.

La primera alternativa que se ha puesto sobre la mesa es el establecimiento de una exención de TPO para las compraventas de bienes muebles usados, con algunas excepciones (básicamente los ya mencionados bienes inscribibles en registros públicos) pero incluyendo con carácter general las efectuadas en el ámbito de plataformas colaborativas. Dado que la mayor parte de estas operaciones tiene una cuantía reducida, la exigencia de este tributo quedaría limitada por razones de eficiencia a las transacciones de mayor envergadura.

Tal exención podría configurarse a su vez de dos formas.

Por un lado, cabría introducir una exención unitaria para cada adquisición, fijando un valor de mercado máximo por debajo del cual el adquirente estaría exonerado del pago del tributo. En caso de sobrepasar ese valor se debería tributar solo por el exceso con el fin de evitar errores de salto (Fraile Fernández). En esta dirección apunta precisamente la bonificación del 100 por 100 de la cuota de TPO prevista en la normativa autonómica de la Comunidad de Madrid a favor de la adquisición de bienes muebles y animales (antiguos semovientes), con algunas exclusiones (por ejemplo, las transmisiones realizadas por quienes se dedican al comercio de objetos usados que contengan en su composición metales preciosos) y con el requisito cuantitativo de que su valor sea inferior a 500 euros (véase el art. 30 ter del Texto Refundido de las disposiciones legales de la Comunidad de Madrid en materia de tributos cedidos por el Estado, aprobado por el Decreto Legislativo 1/2010, de 21 de octubre).

Por otro lado, en lugar de una exención unitaria se podría fijar una franquicia o un umbral global, aplicable en función del valor económico del conjunto de operaciones realizadas por un mismo adquirente a lo largo de un año natural. En este sentido, Rozas Valdés se ha mostrado partidario de contemplar una franquicia de, por ejemplo, 1.000 euros anuales a favor de la adquisición de bienes muebles, excluidos aquellos que son objeto de registro (vehículos y bienes culturales).

Una segunda propuesta, defendida por autores como Lucas Durán, pasaría por nombrar sustituto del contribuyente a la plataforma en el supuesto de que intermedie en el pago en una transmisión onerosa efectuada por un particular. Aquella asumiría así el cumplimiento de las obligaciones tributarias derivadas de la operación, en lugar del adquirente, facilitando la gestión del tributo y permitiendo un mayor control.

Una tercera opción para mejorar el nivel de cumplimiento de las obligaciones tributarias derivadas de estas transmisiones patrimoniales pasaría por el reforzamiento de las potestades de obtención de información con relevancia tributaria por parte de la Administración. Ello podría llevar al requerimiento de datos a las plataformas de comercio on-line de bienes usados, con el fin de llevar a cabo actuaciones de comprobación e investigación respecto de las transacciones más relevantes. O incluso, dando un paso más, podría avanzarse en la senda de imponer a dichas plataformas colaborativas una obligación formal específica similar a la que actualmente recae sobre las personas y entidades que intermedien en la cesión de viviendas con fines turísticos (art. 54 ter del Reglamento General de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos, aprobado por el Real Decreto 1065/2007, de 27 de julio).

Con respecto a esta última solución hay que ser conscientes, en cualquier caso, de que las obligaciones de información que recaen sobre las plataformas digitales no pueden extenderse hasta el infinito y de forma indiscriminada. Buena prueba de la necesidad de una adecuada ponderación, con el fin de no generar un exceso de costes formales a estas empresas, la encontramos en la Directiva (UE) 2021/514 del Consejo de 22 de marzo de 2021, por la que se modifica la Directiva 2011/16/UE relativa a la cooperación administrativa en el ámbito de la fiscalidad. Esta disposición, conocida como DAC7 y traspuesta a nuestro Derecho interno por medio de la Ley 13/2023 y el Real Decreto 117/2024, ha hecho recaer sobre los operadores de plataformas electrónicas nuevas obligaciones de suministrar a la Hacienda Pública información detallada sobre las ventas (transfronterizas o domésticas) que los terceros lleven a cabo con la ayuda de su software. No obstante, se ha tenido la prudente cautela de dejar fuera de esta obligación (canalizada en nuestro país a través de la declaración informativa para la comunicación de información por parte de operadores de plataformas-modelo 238) los datos relativos a vendedores que durante el año no hayan alcanzado treinta operaciones y cuyas contraprestaciones no hayan superado el límite de 2.000 euros. De ahí que no resulte predecible a corto plazo que se pueda implantar en nuestro país un mecanismo similar respecto de las transmisiones efectuadas por particulares con la intermediación de plataformas como vía para mejorar el cumplimiento en el ITPAJD, entre otras cosas por la cuota muy pequeña de mercado que ocupan dentro del comercio electrónico.

6. Conclusión

Una norma imperativa que sea incumplida de forma masiva, sin que medie ninguna respuesta del ordenamiento jurídico ante tal incumplimiento, ve debilitada poco a poco su eficacia, perdiendo así su capacidad de regir conductas y estando condenada a convertirse en una norma derogada de facto.

A nuestro juicio, esto es lo que viene sucediendo desde hace años con respecto a la sujeción al concepto TPO del ITPAJD de una parte importante de las ventas de bienes usados o de segunda mano por particulares. Salvo que tengan por objeto bienes inscribibles en registros públicos, gran parte de estas operaciones han escapado del impuesto, sin posibilidad real de reacción por parte de la Administración tributaria.

La entrada en escena de las plataformas digitales, cuyo nivel de implicación en las transacciones realizadas por particulares puede ser más o menos amplio, no ha cambiado por completo el escenario, pero sí ha introducido nuevos elementos que refuerzan la necesidad de dar pasos en la dirección de una conveniente puesta al día de esta abandonada parcela de nuestro sistema fiscal. En este sentido, es hora de que el legislador adopte alguna o algunas de las alternativas antes descritas, con el fin de clarificar unas reglas de juego formalmente claras pero que no resultan operativas en la práctica.

Deja una respuesta