Internacionalización y desempeño financiero en las Multilatinas colombianas

Internationalization and financial performance in Colombian firms

Juan Camilo Galvis Ciro

Universidad Nacional de Colombia (Colombia)

https://orcid.org/0000-0001-6680-275X

Luz Dary Botero Pinzón

Universidad Pontificia Bolivariana (Colombia)

https://orcid.org/0000-0001-6886-3409

Iván de J. Montoya Gómez

Universidad Pontificia Bolivariana (Colombia)

https://orcid.org/0000-0002-2126-756X

RESUMEN

La investigación sobre las Multilatinas colombianas ha sido poco explorada en la literatura de negocios internacionales. Inicialmente, este trabajo muestra que los flujos de inversión extranjera de Colombia hacia el mundo presentan un crecimiento importante en los últimos años y ha aumentado la participación de las empresas colombianas entre las más grandes de América Latina. Con base en un panel de datos de once firmas colombianas para el período 2015-2022, se analiza la relación desempeño financiero-internacionalización. Los resultados econométricos indican que el desempeño financiero de las empresas colombianas mejora a partir de la expansión internacional.

PALABRAS CLAVE

Multilatinas; internacionalización; desempeño financiero.

ABSTRACT

Research on Colombian Multilatinas has been little explored in the international business literature. Initially, this paper shows that foreign investment flows from Colombia to the world have growth significantly in recent years and the participation of Colombian companies among the largest in Latin America has increased. Then, based on a data panel of 11 Colombian firms for the 2015-2022 period, we analyze the relationship between financial performance and internationalization. The econometric results indicate that international expansion is an important variable to understand the financial performance of Colombian companies.

KEYWORDS

Multilatinas; internationalization; financial performance.

Clasificación JEL: C01, D2, F23.

MSC2010: 62-07, 62H12

1. Introducción

Las economías emergentes han sido conceptualizadas a partir de sus bajos niveles de ingresos y por sus deficiencias en infraestructura y problemas institucionales, así como por su tardía orientación hacia el mercado. De hecho, Zarrouk et al. (2020) plantean que estas economías se definen como economías mixtas, pero donde la infraestructura y el entorno institucional no están completamente desarrollados. A pesar de esto, cada cierto período su potencial de crecimiento las hace atractivas para los negocios internacionales.

Al respecto, el grafico 1 resume las cifras del Fondo Monetario Internacional-FMI (2022) sobre la participación de los países avanzados y de los emergentes en la economía mundial. Según se observa, los países emergentes y en desarrollo han aumentado su importancia en la economía mundial desde el punto de quiebre ocurrido en 1990. De hecho, a partir del año 2010 los países avanzados comenzaron a tener menos del 50 % de participación en el PIB mundial.

Gráfico 1. Participación en % de los grandes bloques económicos en el PIB mundial

Fuente: elaboración propia con base en FMI (2022).

Este cierre de brecha coincide con el estallido de la crisis financiera del período 2007-2008 que afectó el dinamismo de los países avanzados, en tanto que los emergentes empiezan a liderar el crecimiento económico mundial. De hecho, según el FMI (2022), para el periodo 2013-2020 las economías emergentes crecieron en promedio al 4.2 % anual, mientras que las avanzadas lo hicieron a una tasa promedio del 1.9 %.

En ese escenario, desde los años 2000 ha aumentado la importancia económica de los países de América Latina y esto los ha llevado a recibir atención en la literatura internacional. Al respecto, para comienzos del siglo XXI, en medio del aumento del precio de las materias primas y de la demanda mundial de estos productos, Latinoamérica realizó importantes avances en su internacionalización (Casanova, 2005). Luego de los procesos de apertura económica y las reformas promercado, los principales países de la región aprovecharon la coyuntura mundial. En tal sentido, para el período 2001-2003 varias firmas latinoamericanas comenzaron a aparecer en los rankings de las empresas más valiosas del mundo, con un ritmo de expansión relevante a escala mundial (Aguilera et. al 2017).

La corporación multinacional de América Latina tiene sus raíces en la progresiva competencia de las corporaciones multinacionales extranjeras intensificada en la década de 1990. Esta competencia presionó a las empresas latinas locales, que históricamente atendieron solo los mercados de sus países de origen, para consolidarse y expandirse a otros países de América Latina, transformándose en lo que se ha denominado “Multilatinas”.

La empresa Multilatina es considerada, dentro del conjunto de empresas de países emergentes, un caso particular de empresas internacionales (Cuervo-Cazurra, 2008). Además, sus dinámicas han aportado nuevas ideas que contribuyen a una mejor comprensión de la forma en que el país de origen influye tanto en el comportamiento de las empresas como en su expansión en el extranjero (Aguilera et al., 2017). De hecho, las multinacionales de origen latinoamericano han implementado diversas estrategias, por medio de las cuales controlan o realizan actividades comerciales importantes por fuera de su país de origen, entre ellas la inversión extranjera directa (Casanova et al., 2012).

En general, a pesar del creciente interés para estudiosos de la internacionalización de las multinacionales de América Latina, aún existen enfoques que han sido poco estudiados en las investigaciones de negocios internacionales (por ejemplo, el dominio de la lógica financiera en las decisiones de las multinacionales) a pesar de que muestran importantes estrategias de internacionalización y de gestión que permiten extraer valiosas enseñanzas para la dinámica empresarial (De Villa, 2016). En particular, debido a su creciente relevancia, en los últimos años ha emergido una literatura que analiza con énfasis las Multilatinas de Brasil/México ya que son los países de origen de las principales firmas de la región.

En ese escenario, el caso colombiano sobresale como un caso poco estudiado, tanto en los análisis cualitativos como cuantitativos. A pesar de ello, para el año 2022 la economía colombiana cuenta con diez firmas entre las más grandes de la región (AmericaEconomía, 2022b). Es decir, Colombia posee casi el 10 % de las firmas más valoradas de América Latina, y muestra además un crecimiento importante de las inversiones de sus empresas en el exterior que permiten inferir un aumento de su participación en los próximos años.

Al igual que la mayoría de las Multilatinas, las firmas colombianas realizan su expansión internacional con base en la minimización de las brechas institucionales y culturales. Por lo tanto, tienden a incursionar primero en los países vecinos ya que estos son sus mercados naturales (Casanova et al., 2012). Las razones están asociadas a ciertas características comunes que se comparten en la región, entre las que se destacan el idioma, los gustos de los consumidores, las reglas institucionales, y un entorno macroeconómico con ciclos similares. En particular, la mayoría de las Multilatinas colombianas concentran sus operaciones en el área andina y en Centroamérica.

Un elemento importante para el análisis del desempeño de las corporaciones multinacionales tiene sus raíces en los aportes teóricos de la década de 1980. En ese periodo comienza a utilizarse por parte de los analistas financieros el modelo de valor para el accionista o shareholder value como un marco que servía para aumentar la rentabilidad de las empresas que cotizan en bolsa y que expanden sus operaciones a diversos mercados (Williams, 2000). Posteriormente, en la década de 1990, surgieron los procesos de reestructuración y downsizing corporativo, justificados porque garantizan la obtención de altos rendimientos, tanto por parte del capital como de quienes lo gestionan y lo poseen (Massó y Pérez-Yruela, 2017).

Con base en este paradigma, en este estudio se propone analizar la relación internacionalización–desempeño financiero, una relación explorada en la literatura con datos de firmas procedentes de los países desarrollados, pero poco analizada en el caso de economías emergentes. En particular, se analiza el caso de once firmas Multilatinas colombianas para el período 2015-2022 cuyos activos en 2022 suman $100 billones de pesos colombianos, es decir, el 9 % del PIB de Colombia.

Los resultados muestran que la internacionalización afecta el desempeño financiero de forma positiva. En concreto, se encuentra que la variación del retorno sobre activos (ROA) sí se puede explicar por el desempeño de las ventas externas o por la internacionalización de las empresas. Además, otras variables como el tamaño y el sector al que pertenece la firma también inciden en el desempeño financiero de las Multilatinas colombianas. Estos hallazgos permiten hacer un llamado a implementar mejores estrategias de internacionalización para el crecimiento de las firmas y la economía colombiana en los próximos años.

El resto del trabajo está organizado como sigue. En la sección 2 se realiza una revisión de la literatura sobre el ascenso de las Multilatinas y se analiza el caso colombiano. En la sección 3 se presenta la metodología para analizar la relación desempeño financiero - internacionalización. En la sección 4 se muestran los resultados econométricos y, por último, la sección 5 finaliza con las conclusiones.

2. La internacionalización de las firmas y las Multilatinas

Es posible afirmar que el aumento de las empresas multinacionales de países emergentes revela cambios en el ámbito empresarial y en la estructura de la inversión para la generación de riqueza nacional a nivel global. De hecho, los países emergentes no solo son los principales receptores de capital extranjero, sino que rápidamente, ellos mismos, se han convertido en importantes inversores. El caso concreto de las empresas multinacionales de países latinoamericanos, o multinacionales latinas, es un ejemplo de cómo algunas empresas han conseguido crecer rápidamente en los mercados internacionales.

Frente a este aspecto, Andonova y Ruiz-Pava (2016) argumentan que reducir el éxito de las Multilatinas a la abundancia de recursos naturales y la mano de obra barata es un mito. Esto se debe a que la gran mayoría de las principales multinacionales de los mercados emergentes, incluidos los de América Latina, tienen capacidades de producción o ventajas desarrolladas que les permite competir al nivel de los mayores conglomerados del mundo desarrollado.

De acuerdo con Daniels y Bracker, (1989), la entrada en el mercado extranjero aumenta el desarrollo de la empresa, el rendimiento y su rentabilidad, al tiempo que trae externalidades positivas para la economía del país de origen. En esta misma línea, Cuervo-Cazurra (2010) plantea que la transición de la exportación a la realización de inversión directa en el extranjero es una fase del proceso de internacionalización de las multinacionales emergentes, incluidas las latinoamericanas, y provoca cambios radicales en estas empresas en términos de escala, exposición geográfica y gobierno corporativo.

No obstante, en el caso latinoamericano, el crédito de los bancos hacia las organizaciones para sus procesos de internacionalización es restringido solo a las grandes empresas y las que tienen mayor antigüedad en los mercados (Maeseneire y Claeys, 2011). La mencionada limitante conduce a centrar la internacionalización de las empresas latinas solo en la búsqueda de nuevas fuentes de financiación para la expansión internacional. Autores como Fletcher (2001) y Sapienza, et. al. (2006) han sugerido que un fenómeno comercial notable del siglo XX fue la internacionalización de las firmas de inversión, así como el establecimiento de nuevos Join Ventures. No obstante, en la actualidad se observa que las empresas jóvenes y pequeñas cada vez más tienden a internacionalizarse, bien sea realizando inversiones en el exterior o siendo fuentes de recepción de flujos de inversión extranjera directa. Esto significa que el rápido desarrollo de los mercados financieros globales y latinoamericanos ha ayudado a transformar a estas empresas en actores de clase mundial.

Así pues, América Latina proporciona un laboratorio único para estudiar varias dimensiones de las formas en que el contexto macroeconómico y sociopolítico configura el tipo de empresas que se desarrollan localmente, así como su camino de internacionalización, desempeño y proceso de transformación en grandes empresas globales (Cuervo-Cazurra, 2010). En la actualidad, se observa que las empresas desde que nacen tienden a buscar su expansión internacional más rápido, ya sea por medio de inversiones en el exterior o siendo ellas mismas fuentes de recepción de flujos de inversión extranjera directa.

2.1. Algunas teorías sobre la internacionalización de las empresas

De acuerdo con el modelo pionero de Johanson y Vahlne (1975), el proceso de internacionalización de las firmas consiste en un aumento gradual del compromiso y conocimiento con los mercados internacionales. Por sus características, este proceso conlleva a un envolvimiento creciente con los mercados externos y es resultado de una serie de decisiones incrementales que afectan a la estructura organizativa de la empresa (Botero-Pinzón et al., 2019).

En el contexto del liderazgo de los países, la teoría de Porter (1990) afirma que la productividad es la variable clave para explicar la competitividad de una nación y de su nivel de vida. En particular, el progreso de las naciones depende la capacidad de sus empresas para lograr altos niveles de productividad y aumentarlos a lo largo del tiempo. Según Porter (1990), las empresas construyen ventajas competitivas a través de la innovación continua, proceso que se manifiesta en el diseño de nuevos productos, procesos, comercialización, o esquemas organizativos.

Para conseguir las ventajas competitivas, las empresas invierten en destrezas y conocimientos de manera permanente. En el llamado diamante de Porter (1990), se encuentran cuatro atributos de una nación que ayudan a las empresas a construir ventajas competitivas. Estos son: i) Oferta de factores especializados, ii) Condiciones de demanda, iii) Competitividad de los proveedores y iv) Rivalidad y estructura en el mercado. Estos factores son los que crean el ambiente para que las empresas aprenden a competir y son, por tanto, los que determinan que aquellas den el paso hacia el mercado internacional.

Es posible dividir el proceso de internacionalización en ciertas etapas. En primer lugar, todo comienza con la decisión de exportar y conquistar clientes fuera del mercado local. Luego, sigue el establecimiento de canales oficiales para las ventas externas y continúa con el montaje de una subsidiaría en un país externo. Por último, está el montaje de una planta de producción en el exterior y la expansión del número de sucursales (Johanson y Vahlne, 1975). Por tanto, el proceso de internacionalización de las multilatinas en todo caso debe ser el resultado de madurar cada unas de las etapas apuntadas por Johanson y Vahlne (1975).

Al respecto, es importante destacar que de acuerdo con Kim et al. (2020), para explicar el desempeño financiero de las multinacionales de países emergentes, se debe considerar el espacio geográfico (heterogeneidad espacial regional) como complemento contextual de la velocidad de internacionalización. Esta propuesta es interesante y contribuye a refinar los estudios sobre el desempeño de las multinacionales regionales y del modelo de internacionalización de Uppsala propuesto por Johanson y Vahlne (1977).

Es relevante anotar que la internacionalización de las firmas es resultado de un proceso de ajuste incremental frente al cambio en las condiciones y el entorno económico en el que se encuentra la empresa. En particular, según Dunning (1980), la internacionalización es motivada por la búsqueda de recursos y mercados, mejoras en la eficiencia y la adquisición de activos estratégicos. Es decir, es una decisión racional que busca impulsar el crecimiento de la firma. Esta teoría tiene similitudes a la desarrollada por Buckley y Casson (1976) quienes indican que las empresas deciden internacionalizarse cuando existen ciertos activos de alta especificidad o imperfecciones en los mercados externos que no permiten la eficiencia productiva. Estos activos son la organización de la producción, la tecnología o la marca del producto de la empresa los cuales son difíciles de gestionar mediante transacciones de mercado. Como resultado, las empresas pueden tener activos únicos que les generan ventajas de llevar a organizar por sí mismas la producción en el exterior e internacionalizarse.

Otra teoría asociada a la internacionalización de las empresas es la de Vernon (1966) que afirma que este proceso es resultado de las fases o ciclos de vida que atraviesan los productos de las empresas. Según esta visión, las empresas innovan en países donde los salarios son altos y la demanda es exigente, pero esta es sola la etapa inicial. En particular, el producto de la empresa tiene unas fases que van desde la introducción del producto nuevo, el crecimiento en ventas, la maduración en el mercado y su declive. En el momento en que el producto ya tiene una demanda inelástica y la tecnología de su producción se ha estandarizado, es cuando la empresa tiene incentivos para localizar la producción en el exterior para ahorrar costos de producción y es allí donde surgen incentivos a la internacionalización.

Por otra parte, Hymer (1976) sostiene que la internacionalización de las empresas se debe a que existen ciertas ventajas competitivas asociadas al aprovechamiento de la tecnología en mercados imperfectos u oligopólicos. Esta ventaja puede ser asociada a conocimiento previo de un mercado con un producto único con características difíciles de imitar o desarrollar.

Desde una perspectiva puramente basada en las ventajas económicas y los costos de transacción, son varias las teorías que justifican las operaciones internacionales. De hecho, bajo el supuesto de que la toma de decisiones y el comportamiento empresarial son procesos racionales, autores como Rugman (1981) y Williamson (1981) apuntan que las empresas multinacionales poseen características particulares para expandirse internacionalmente. Por ejemplo, mediante la internalización controlan a sus afiliados y regulan el uso de la ventaja específica del sistema a nivel mundial (Rugman, 1981). Según este autor, cuantas más ventajas específicas de propiedad posea una empresa, mayor será el incentivo para internalizarlas. Por otra parte, según Williamson (1981), las empresas evolucionan para reducir los costos de transacción, que se caracterizan por la especificidad de recursos, la frecuencia de la actividad económica en el mercado, y la incertidumbre.

A pesar de la importancia que tiene la internacionalización, son múltiples los riesgos que enfrentan las empresas cuando deciden incursionar en mercados externos. Por esto, al momento de tomar decisiones de inversión en el extranjero, las empresas se muestran muy prudentes a ya que son muchas las variables que pueden escapar al control directo. Por ejemplo, existen algunas desventajas específicas, como las barreras al comercio establecidas por el gobierno y una comprensión incompleta de las leyes locales, el lenguaje y las prácticas empresariales (Lee y Park, 2006).

Además, las empresas internacionales sufren los costos de la asimetría de la información. Es más difícil el control organizacional por las limitaciones geográficas, culturales, idiomáticas y las diferencias jurídicas, y auditorías de estados financieros de varios países. Además, al igual que la diversificación de productos, los costos de transacción aumentan con el grado de diversificación geográfica (Maeseneire y Claeys, 2011). Estos motivos ayudan a explicar en parte las deficiencias que ha tenido la internacionalización de las empresas latinoamericanas. No obstante, es importante evaluar este proceso con mayor detalle y ver los cambios que ha tenido la inversión extranjera de las empresas latinas hacia el exterior.

2.2. Los flujos de inversión extranjera directa de América Latina

De acuerdo con Daniels y Bracker (1989), desde la década de 1980 se conocía que la entrada a un mercado extranjero permitía aumentar el desempeño de las empresas, e incidía en su rendimiento y rentabilidad, al tiempo que traía externalidades positivas para la economía del país de origen. A pesar de esto, en el caso de las firmas de Latinoamérica, varios estudios han señalado que las firmas de esta región eran poco relevantes en el contexto internacional y estaban concentradas en sus respectivos mercados locales hasta la década de 1990 (Thomas, 2006; Casanova et al., 2012; Aguilera et al., 2017). En especial, en el marco de un modelo industrial basado en la sustitución de importaciones, Latinoamérica era una región cerrada al comercio internacional, con controles a los movimientos de capitales, regímenes poco democráticos y problemas recurrentes de inflación. No obstante, para finales del siglo XX, vinieron unas reformas institucionales importantes y en un período muy corto de tiempo la región adoptó una apertura económica y pasó a ser abierta a los flujos de capitales, a incentivar la inversión extranjera directa, a fortalecer sus esquemas democráticos e implementar bancos centrales independientes (Aguilera et al., 2017).

Tres conjuntos de factores llevaron a un cambio en la forma de evaluar la importancia de la inversión extranjera directa para el crecimiento de las economías latinoamericanas. El primero fue la búsqueda de una posición competitiva en el mercado internacional ante la evidente globalización que mostraban los mercados. El segundo fue el cambio en los modelos de crecimiento económico centrados en la competencia que llevó a que desaparecieran importantes barreras a los competidores internacionales en la región. Por último, se encuentra la aparición de nuevas estrategias corporativas que comenzaron a impulsar una planificación estratégica hacia el posicionamiento en los mercados externos (Mortimore, 2000).

De acuerdo con Cuervo-Cazurra (2008) y Casanova et al. (2012) el despegue del fenómeno de las Multilatinas se da con fuerza entre los años 2002 y 2003 gracias el mejor ambiente macroeconómico en Latinoamérica, la creciente demanda de materias primas a nivel mundial y la mayor liquidez internacional que mejoró el acceso al financiamiento externo para los países de la región.

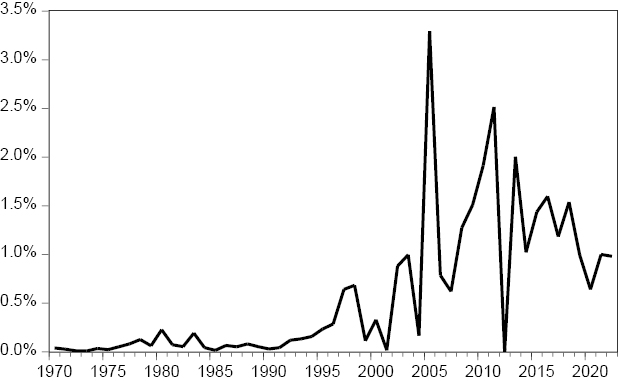

Al respecto, según el gráfico 2 los flujos de inversión extranjera directa (IED) de América Latina como proporción de los flujos mundiales, pasaron de representar en promedio 0,49 % entre 1970-1990 para ubicarse en 1,83 % para los años 1991-2022, el período posterior a las reformas económicas adoptadas en la región. En particular, se observa un rápido crecimiento de la IED latinoamericana para después del año 2000 y para el período 2001-2022 estos flujos crecieron en promedio a un 93 % anual.

Gráfico 2 – Flujos de IED de América Latina hacia afuera como porcentaje de los flujos mundiales

Nota: datos obtenidos de la UNCTAD (2022).

La importancia de estos flujos económicos de IED de Latinoamérica hacia el exterior como proporción del PIB también ha aumentado y es una muestra de la apertura económica de la región, tal y como se muestran en el gráfico 3. Estos flujos eran en promedio 0,05 % del PIB en el período de 1970-1990 y mostraban una dinámica bastante estable. Luego, con las reformas de los años noventa, la importancia de estos flujos creció y entre el período 1991-2022 fueron en promedio de 0,54 % del PIB. Según la gráfica 2, se observa un rápido crecimiento de estos flujos como proporción del PIB en el período posterior al año 2000. Estos flujos alcanzaron un máximo en el año 2006 cuando representaron el 1,41 % del PIB. Desde entonces, se han estabilizado y perdieron fuerza hasta tocar un mínimo de 0,03 % en el año 2018 para luego volver a crecer en 2022 hasta un 1,22 % del PIB. En suma, la internacionalización de la región Latinoamérica muestra una dinámica relevante a nivel mundial que vale la pena analizar.

Gráfico 3 – IED de la Latinoamérica hacia el exterior como porcentaje del PIB

Nota: datos obtenidos de la UNCTAD (2022).

2.3. Colombia y sus Multilatinas

La dinámica de la economía colombiana muestra bastantes similitudes con el comportamiento observado para la región de Latinoamérica. Hasta los años 1990, los flujos de inversión extranjera de Colombia hacia el exterior eran bajos, y entre 1970-1990 fueron en promedio de US$27 millones de dólares. Luego de la apertura económica del año 1991 y con la finalización de la Ronda de Uruguay que llevó a la consolidación de la Organización Mundial del Comercio en 1995, los flujos crecieron, aunque no se observó un despegue consolidado. En concreto, para la década de 1991-2000 el máximo se logró en el año 1998 con US$795 millones de dólares, aunque los flujos luego volvieron a caer y alcanzaron un mínimo de US$16 millones en el año 2001.

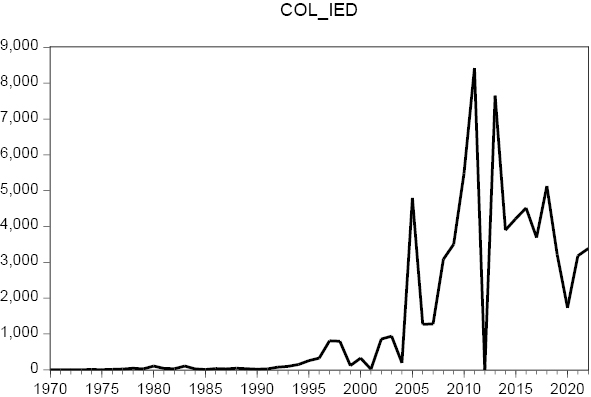

Con la apertura y la negociación de varios tratados comerciales a inicios de los años 2000, Colombia ganó el acceso a varios mercados importantes para sus exportaciones. Desde entonces, según el gráfico 4 se observó un aumento más significativo y los flujos comenzaron a despegar de forma importante hasta un máximo de US$8420 millones en el año 2011. En promedio, para el período 2001-2022, los flujos de IED de Colombia hacia el exterior fueron de US$3202 millones.

Gráfico 4 – Flujos de IED de Colombia hacia el exterior (millones de US$)

Nota: datos obtenidos de la UNCTAD (2022).

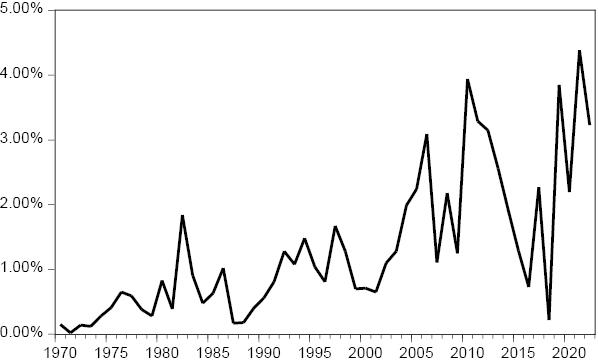

En el gráfico 5 se muestra la importancia de los flujos de IED hacia el exterior de Colombia como proporción de su PIB. En el período 1970-1990, los flujos representaron en promedio el 0,06 % del PIB de la economía colombiana. Luego de la apertura económica de 1991, los flujos ganaron importancia hasta lograr un pico de 0,68 % del PIB en 1998 para luego volver a caer y alcanzar un mínimo de 0,01 % en el año 2001. Desde entonces, los flujos crecieron y lograron un máximo de 3,20 % del PIB en 2005. En promedio, para el período 2001-2022 los flujos fueron de 0,64 % del PIB.

Gráfico 5 – Flujos de IED de Colombia como porcentaje del PIB

Nota: datos obtenidos de la UNCTAD (2022).

De acuerdo con la revista AmericaEconomía (2022b), Colombia ha mostrado una dinámica importante como sede de algunas de las Multilatinas más importantes de Latinoamérica. Para el período 2005-2022, Colombia tuvo un promedio de nueve firmas entre las más grandes, siendo el cuarto país con más Multilatinas de la región atrás de Brasil, México y Chile. Debido a su importancia, es relevante analizar cómo la internacionalización ha afectado el desempeño financiero de las Multilatinas colombianas.

Tabla 1 – Número de Multilatinas o firmas exportadoras de Colombia entre las 500 firmas más grandes de América Latina

|

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

|

8 |

6 |

9 |

8 |

8 |

8 |

7 |

9 |

7 |

|

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

|

5 |

9 |

10 |

11 |

11 |

10 |

10 |

11 |

19 |

Nota: Elaboración propia con datos de la Revista AméricaEconomía (varios números).

2.4. Estudios empíricos sobre la internacionalización y el desempeño financiero de las firmas

Es importante destacar que la relación entre internacionalización y desempeño financiero ha sido estudiada por la literatura empírica a nivel mundial en los últimos años. En el caso de Asia hay varios estudios. Al respecto, Luu et al. (2023) estudian el impacto evalúan el impacto de la internacionalización en el desempeño financiero de las firmas intermediado por el papel de los recursos organizacionales que se absorben. Entre estos recursos se toman en cuenta el capital humano, los recursos humanos y financieros.

A partir de una muestra de empresas de los mercados emergentes de Asia, Luu et al (2023) encuentran que al inicio la internacionalización trae efectos negativos sobre el desempeño financiero. Esto se explica porque al comienzo se da una ineficiencia debido a los problemas legislativos y falta de conocimiento del mercado externo. No obstante, en una segunda etapa la internacionalización puede traer luego economías de escala y una expansión del mercado para las firmas lo que les permite mejorar su desempeño.

Otro trabajo es realizado por Rahman et al. (2023) que examina las empresas multinacionales de Bangladesh, las cuales son la mayor fuente de crecimiento económico de dicho país y emplean el 80 % de la fuerza de trabajo. A partir de considerar las capacidades dinámicas, encuentran que la internacionalización mejora el desempeño financiero de las firmas a través del aumento de las ventas, la expansión del mercado, el desarrollo de ventajas competitivas, mejoras en el servicio al usuario y un aumento del conocimiento agregado adquirido.

También para Asia está el trabajo de Soeroto et al. (2024). Este artículo examina cómo la internacionalización afecta el desempeño financiero de las firmas de Indonesia. Para ello utilizan las firmas que están en bolsa y toman en consideración algunas características demográficas de los gerentes o CEO, entre ellos, su nivel de educación, edad, género y experiencia internacional. Estas características impactan la perspectiva cognitiva del gerente y sus estrategias. Los resultados muestran que el género es la variable que más favorece el efecto de la internacionalización sobre el desempeño financiero.

En otro trabajo, Godbole et al. (2024) analizan el papel de la internacionalización sobre el desempeño financiero en las firmas familiares de la India que cotizan en bolsa. Estas firmas son las que son dirigidas mediante un fuerte control familiar contrario a la participación de capital externo en su dirección o a aceptar miembros extranjeros. Las firmas familiares son las que han dominado la India por siglos y responden por el 79 % del PIB.

Como novedad, este estudio toma en cuenta el papel de la mujer en las juntas directivas, el tamaño y edad de la firma, el tipo de industria y su responsabilidad social corporativa. Los resultados de Godbole et al. (2024) muestran que las inversiones en el exterior de las firmas mejoran su desempeño, en especial en las firmas más longevas y que cuentan con mujeres ejecutivas en su dirección.

En el caso de Europa, se encuentra el trabajo de Forcadell et al. (2024). Este trabajo analiza el efecto de la reestructuración en compañías internacionales sobre su desempeño financiero para firmas de la Unión Europea. Los resultados muestran que la reestructuración del portafolio de negocios, por medio de adquirir nuevos recursos o explotar algunos recursos complementarios, permite a las firmas internacionales crecer más sólidamente. Además, la reestructuración permite mejorar las funciones de las firmas y eliminar negocios no desarrollados. El desempeño financiero también es impulsado al entrar a mercados con nuevas demandas y condiciones más competitivas y lleva a las firmas a mejorar sus servicios y usar a su favor la reputación construida.

Por último, en el caso de España, se encuentra el trabajo de Arbelo et al. (2024) quienes investigan cómo los efectos de la internacionalización sobre el desempeño de las firmas dependen de los activos específicos para producir. Con una muestra de empresas del sector manufacturero, los resultados indican que el efecto positivo de la internacionalización sobre el beneficio de las firmas depende de la disposición de recursos y capacidades únicas de cada empresa. Estos recursos y capacidades están en función del precio de la mano de obra, del capital y de los insumos que enfrenta cada firma y condiciona los resultados de la internacionalización. En suma, los estudios empíricos permiten formular una hipótesis y es que existe una relación significativa entre la internacionalización y el desempeño financiero de las empresas. Dado ello, este trabajo pretende explorar esta relación para el caso de empresas multilatinas de Colombia, un nicho de investigación prácticamente inexplorado en la literatura empírica.

3. Metodología

Algunos estudios sugieren que la internacionalización aumenta el desempeño financiero de las firmas. En particular, la expansión hacia los mercados internacionales mejora las utilidades de la empresa porque le permite explotar economías de escala, mejora el acceso a diferentes recursos y ayuda a impulsar el aprendizaje organizacional. Además, las firmas que operan en varios mercados pueden diversificar mejor el riesgo frente a los choques externos (Hitt et al., 1997; Lu y Beamish, 2001; Contractor et. al. 2003 y Nguyen y Kim, 2020).

A pesar de la relevancia de la relación internacionalización-desempeño financiero, son escasos los estudios empíricos sobre esta relación para las Multilatinas colombianas. Este estudio busca llenar dicho vacío en la literatura y analiza el caso de las Multilatinas colombianas para el período 2015-2022.

Para la elección de las empresas analizadas en este estudio, se usó como primer criterio las empresas que aparecen en la lista de las Multilatinas colombianas de la Revista AmericaEconomía (2022b). Como segundo criterio, se utilizó la lista de las 1000 empresas más grandes de Colombia que publica la Superintendencia de Sociedades de Colombia (2022) cada año. Como tercer y último criterio, se seleccionaron las empresas que publicaran de manera periódica y completa sus estados financieros e informe de gestión con cifras públicas sobre sus operaciones internacionales. A partir de estos tres criterios, se encontraron 11 empresas colombianas que pueden ser clasificadas como Multilatinas, las cuales se muestran en la tabla 2.

Tabla 2 – Multilatinas colombianas

|

Nombre de la Empresa |

Sector Económico (gran sector) |

|

Grupo de Energía de Bogotá |

Energía Eléctrica (servicios) |

|

Promigas |

Petróleo y Gas (servicios) |

|

Alpina |

Alimentos (manufacturero) |

|

Cartón de Colombia (Smurfit Kappa) |

Papel, cartón y empaques (manufacturero) |

|

Grupo Suramérica de Inversiones |

Servicios Financieros (servicios) |

|

Nutresa |

Alimentos (manufacturero) |

|

Conconcreto |

Infraestructura y Edificación (manufacturero) |

|

La Manuelita |

Azúcar (manufacturero) |

|

9. Colombina |

Alimentos (manufacturero) |

|

10. Grupo Familia |

Higiene, Papel y cartón (manufacturero) |

|

11. Postobón |

Gaseosas (manufacturero) |

Nota: elaboración propia.

3.1. Variable dependiente

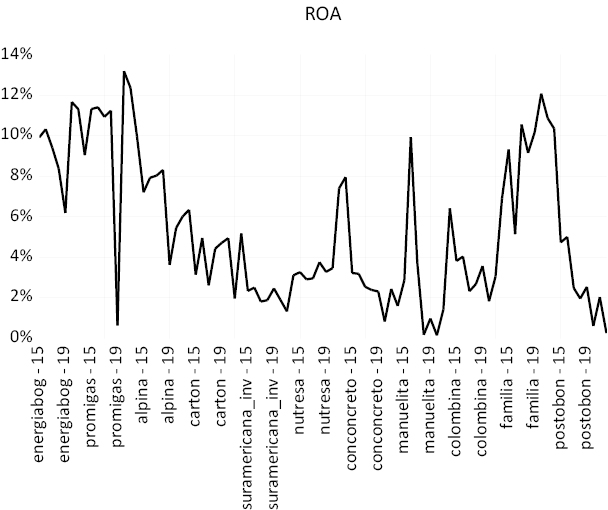

Como una medida del desempeño financiero, este estudio utiliza el retorno sobre activos (ROA) calculado mediante información disponible en la Superintendencia de Sociedades de Colombia (2022). De acuerdo con el gráfico 6, para el período 2015-2022 el ROA alcanzó un máximo de 0,1320 en el año 2020 y lo registró la empresa Promigas. Por otra parte, el ROA alcanzó un mínimo de 0,0015 y fue registrado por la empresa La Manuelita también en el año 2020. En promedio, el ROA para las empresas elegidas se ubicó en 0,0527.

Gráfica 6 – Evolución del ROA entre las empresas elegidas

Nota: datos obtenidos de la Superintendencia de Sociedades de Colombia (2022).

3.2. Variables independientes o explicativas

La internacionalización es la principal variable independiente o explicativa en este estudio. Muchos trabajos empíricos suelen definir esta variable como la cantidad de operaciones, empleados y ventas que son realizadas afuera del país de origen de la empresa (Contractor et al., 2007). No obstante, hay que tener presente que la internacionalización de las firmas es un constructo multidimensional que involucra diferentes aspectos de la estructura organizativa (Botero et al., 2019). Es decir, la internacionalización abarca desde el área de recursos humanos, mercadeo y producción hasta la gestión administrativa.

A pesar de ello, la mayoría de las firmas consultadas en Colombia no disponen al público información detallada sobre sus operaciones en el exterior que permitan construir una variable asociada a la internacionalización desde diferentes dimensiones. Debido a la disponibilidad de información, con el fin de medir el número de operaciones internacionales, este estudio utiliza la ratio ventas externas/ventas totales como medida de la internacionalización de las empresas elegidas. Esta es una medida bastante común en la literatura y ha sido utilizada por su facilidad de construcción en escenarios con datos limitados (Nguyen y Kim, 2020; Borda et al. 2017; Bausch y Krist, 2007; Thomas, 2006).

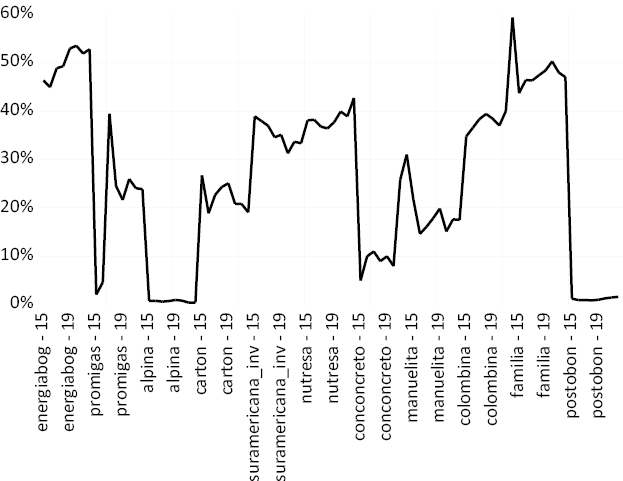

En la gráfica 7, se muestra la evolución de la variable internacionalización para las empresas elegidas. Según la gráfica, la ratio de ventas externas/ventas totales tuvieron una media de 0,26. El máximo fue de 0,59 y lo registro la empresa Colombina en el año 2022. El mínimo fue de 0,004 y lo obtuvo Alpina en 2017.

Gráfica 7 – Evolución de la variable internacionalización entre las empresas elegidas

Nota: datos obtenidos de los informes de gestión de cada empresa.

Con el fin de tomar en cuenta la heterogeneidad de las empresas, también son utilizadas dos variables control. En el caso latinoamericano, el acceso a recursos de capital para procesos de internacionalización es bastante limitado por causa de las deficiencias que muestra el sistema financiero en la región. Por ello, el tamaño de las empresas que solicitan recursos termina siendo clave para su desempeño financiero y su expansión (Maeseneire y Claeys, 2011). Dado esto, como una primera variable control se utiliza el Tamaño de las firmas calculado mediante el logaritmo natural de los activos.

El sector al que pertenece la empresa también es relevante ya que afecta su estructura administrativa (Nguyen y Kim, 2020). Dado esto, como una segunda variable control se agrega una variable dummy para identificar el sector al que pertenece la firma. La variable dummy toma el valor de 1 si la empresa es del sector de manufacturas y 0 si es del sector servicios.

En la gráfica 8, se muestra la evolución del tamaño de las empresas para el período 2015-2022. Según el tamaño, en promedio las empresas tuvieron un tamaño de 1,36, los cuales equivalen a unos activos promedio de $3,89 billones de pesos. Por activos, la empresa más grande fue Suramericana con un tamaño 3,52, que equivale a unos activos de $33,78 billones anuales. La empresa más pequeña fue Promigas en el año 2016, con un tamaño de -1,20 que equivalen a unos activos de $0,30 billones de pesos.

El tamaño de cada empresa es el logaritmo natural de sus activos. Así, con los datos de la gráfica 7, el tamaño de cada empresa sale de calcular la exponencial de su tamaño. Por ejemplo, si el tamaño es 3.00, sus activos (en billones de pesos) son iguales a e (3.00) = $20.08

Gráfica 8 – Tamaño de las empresas (logaritmo natural de los activos)

Nota: datos obtenidos de la Superintendencia de Sociedades de Colombia (2022).

De acuerdo con la literatura, un enfoque de panel de datos dinámico debe ser adoptado para tomar en cuenta la persistencia en el tiempo del desempeño financiero. Por tanto, este estudio considera primero el siguiente modelo dinámico:

(1)

Donde i=1,...,11 denota el número de empresas y t=2015,...,2022 son los datos anuales utilizados. Las variables ROA, Internacional, Tamaño y Dummy son variables empresa-específicas. Por último, εi i,t es el término de error. La tabla 3 muestra las estadísticas descriptivas de las variables del modelo (1). En el Apéndice, Tabla A.1, se encuentra además la fuente de datos y su descripción.

Tabla 3 – Estadísticas descriptivas

|

Variable |

Media |

Máximo |

Mínimo |

Desviación Std. |

|

ROA |

0.0527 |

0.1319 |

0.0015 |

0.0361 |

|

Internacional |

0.2616 |

0.5930 |

0.0041 |

0.1739 |

|

Tamano |

1.3691 |

3.5270 |

–1.2039 |

1.1469 |

|

Dummy |

0.7272 |

1.0000 |

0.0000 |

0.4479 |

Nota: Elaboración propia con datos obtenidos de la Superintendencia de Sociedades de Colombia (2022) e informes de gestión de cada empresa.

La idea de la estrategia empírica es hacer una regresión que evalúe el impacto de la internacionalización (medida por las ventas externas) sobre el desempeño financiero (medido por el ROA). Debido a que este efecto puede ser mediado por otras variables, se consideran como variables control el tamaño y el sector al que pertenece cada empresa.

El análisis empírico se inicia con considerar los tradicionales estimadores de panel de datos: Pooled-OLS, efectos fijos (EF), efectos aleatorios (EA) y el método de momentos generalizados simple (GMM). Tal y como apunta Arellano y Bover (1995), la importancia de contrastar estos diferentes métodos reside en que el estimador de OLS puede ser sesgado si el término error está correlacionado y/o si las variables independientes no son estrictamente exógenas, lo cual puede ser minimizado mediante el método GMM.

Con el fin de tener mayor robustez en los resultados, también es necesario considerar el modelo (1) en primeras diferencias. Este es entonces el segundo modelo considerado:

(2)

Este panel dinámico en primeras diferencias elimina el problema de los efectos no observados, lo cual puede llevar a que el modelo (1) sea sesgado por la presencia de variables omitidas. El modelo (2) también fue estimado mediante Pooled-OLS, efectos fijos (EF) y efectos aleatorios (EA). Debido a que el modelo (2) toma la primera diferencia del modelo (1), la dummy sectorial desaparece del modelo porque quedaría una variable con todos los valores iguales a cero.

En el caso del método GMM, tal y como sugiere Arellano y Bond (1991), por la naturaleza de las variables implicadas en el modelo (2) se debe utilizar el método de momentos generalizados de en forma de sistema (S-GMM). Este método utiliza como instrumentos las variables del modelo con diferentes rezagos e innovaciones para mitigar el sesgo de exógeneidad y otorgar estimadores consistentes (ver, Arellano y Bover, 1995). El uso de instrumentos debe satisfacer la condición de sobreidentificación. Por tanto, fue calculado el test J para confirmar la validez de los instrumentos utilizados en los modelos estimados y estos están disponibles en la tabla A.3 en el apéndice. Según Arellano y Bover (1995), el valor p del estadístico J (Sargan test p-value) debe ser mayor a 0.10 para poder cumplir la condición de sobreidentificación (mayores instrumentos que parámetros a estimar). Además de esto, en el caso de las estimaciones GMM también fue calculado el test de autocorrelación AR para verificar que los modelos estimados no tuvieran problemas de autocorrelación serial. Según Arellano and Bond (1991) es necesario que los residuales tengan correlación de orden uno (AR(1)) y no presenten autocorrelación de orden dos (AR(2)). Es por esto que el valor p del test AR(1) debe ser menor a 0.01 (autocorrelación de orden uno) y el valor p del test AR(2) debe ser mayor a 0.01 (no autocorrelación de orden dos).

Para evitar resultados espurios, a todas las series le fueron desarrollados los tests de raíz unitaria para panel de Levin et al. (2002) y el test de ADF-Fischer que asume procesos de raíz unitaria individuales. Los tests son presentados en el apéndice, Tabla A.2, donde la hipótesis nula es que hay raíces unitarias y se utiliza un nivel de significancia del 5 %. Los resultados muestran que todas las series del modelo base son estacionarias y pueden ser utilizadas como aparecen en el modelo propuesto.

4. Estimaciones y resultados

En la tabla 4 son presentados los resultados de las estimaciones del modelo (1) y (2). De acuerdo con los resultados, el coeficiente asociado a la internacionalización () es positivo y significativo al 1 % en todos los modelos estimados. En el caso del modelo (1), el coeficiente estimado se ubica en un rango entre 0.0470 y 0.1029 y esto indica que un aumento de un 1 % en las ventas externas/ventas totales permite un incremento del desempeño financiero (ROA) entre 4.70 % y 10.29 %.

En general, se utilizaron los métodos más conocidos para panel de datos (OLS, OLS-FE, OLS-RE y GMM), para tener mayor robustez en los resultados y las posibles conclusiones. Según las estimaciones de los modelos, las evidencias parecen indicar que en los diferentes métodos se confirma que el parámetro asociado a la internacionalización () es positivo y significativo. Es decir, independiente del método considerado se encuentra que la internacionalización sí mejora el rendimiento financiero de las empresas.

En el caso del modelo (2), también se encuentra que el coeficiente asociado a la variación en las ventas externa/ventas totales () es positivo y significativo en todas las estimaciones. Así, los hallazgos apuntan que el aumento de la internacionalización en el pasado de las Multilatinas colombianas incrementa su rendimiento financiero actual (). Tal y como afirma Rugman y Sukpanich (2006) desde la teoría de los recursos y las capacidades, la internacionalización permite apalancar y mejorar la configuración de los recursos existentes de la firma y ayuda a desarrollar nuevas capacidades. Son precisamente estas nuevas ventajas competitivas que trae la internacionalización para la firma las que producen un mayor rendimiento financiero.

En la economía colombiana, las firmas con presencia internacional son también las firmas mejor posicionadas en el mercado local y tienen desarrolladas ciertas ventajas competitivas. Es posible entonces que el aumento de las operaciones internacionales mejore aún más las capacidades de aquellas empresas y les permita impulsar sus rendimientos. En suma, la evidencia indica que las Multilatinas colombianas experimentan un aumento de su desempeño financiero con la expansión internacional. Un resultado similar es reportado por Borda et al. (2017), Bausch y Krist (2007), Thomas (2006) y Rugman y Sukpanich (2006).

Con respecto a las variables control, los coeficientes asociados al tamaño () y la dummy sectorial () son negativas y significativas en los modelos estimados. El primer resultado indicaría entonces que las firmas cuando crecen en tamaño y escala experimentan problemas con su desempeño financiero. Es posible que este resultado indique cierta ineficiencia en el tamaño de las Multilatinas colombianas para adaptarse a los cambios en las condiciones de mercado. Al tiempo, esto también podría indicar que algunas de las firmas consideradas ya estén entrando al proceso donde presentan problemas gerenciales con la expansión internacional.

En el caso de la dummy sectorial, el resultado permite inferir que las empresas manufactureras tienen desventajas en su desempeño financiero con relación a las empresas del sector servicios. Algunas evidencias sugieren que el sector servicios muestran mayor potencial de crecimiento en los mercados (Contractor et al., 2007). De hecho, los costos fijos iniciales para la expansión internacional en este sector son menores que los del sector de manufacturas. Además, este sector es más intensivo en conocimiento y tiene más aprendizajes en el relacionamiento con otros sectores en los mercados externos (Hitt et al. 2006). Es decir, la internacionalización de las empresas del sector servicios es más rentable a largo plazo.

Tabla 4 – Relación empírica entre la internacionalización y el desempeño financiero

|

Regresores |

OLS |

FE |

RE |

GMM |

||||

|

Modelo 1 |

Modelo 2 |

Modelo 1 |

Modelo 2 |

Modelo 1 |

Modelo 2 |

Modelo 1 |

Modelo 2 |

|

|

constante |

0.0340** (0.0145) [2.3355] |

0.0110** (0.0066) [1.6701] |

–0.0006 (0.0033) [0.1994] |

0.0402*** (0.0192) [2.0259] |

–0.0003 (0.0030) [-0.1251] |

0.0340*** (0.0127) [2.6784] |

||

|

ROAi.t-1 |

0.5644*** (0.0955) [5.9069] |

0.6481*** (0.0874) [7.4115] |

0.5308*** (0.1031) [5.1444] |

0.1666*** (0.0220) [7.5491] |

||||

|

Internacionali.t |

0.0521** (0.0209) [2.4918] |

0.0470** (0.0205) [2.2921] |

0.0747*** (0.0232) [3.2087] |

0.1029*** (0.0203) [5.0719] |

||||

|

Tamanoi.t |

–0.0082** (0.0042) [-1,9395] |

–0.0223* (0.0120) [-1.8592] |

–0.0126*** (0.0062) [-2.0328] |

–0.0135** (0.0043) [-3.1236] |

||||

|

Dummyi.t |

–0.0176* (0.0101) [-1.7407] |

–0.0245* (0.0137) [-1.7863] |

||||||

|

∆ROAi,t-1 |

–0.4478*** (0.1050) [-4.2642] |

–0.4480*** (0.1107) [-4.0448] |

–0.4850*** (0.1086) [-4.4640] |

–0.5719*** (0.0688) [-8.3082] |

||||

|

∆Internacionali,t-1 |

0.2585*** (0.0792) [3.2625] |

0.2598*** (0.0838) [3.0998] |

0.2548*** (0.0817) [3.1163] |

0.1243*** (0.0364) [3.4111] |

||||

|

Tamanoi.t-1 |

–0.0283** (0.0118) [-2.3936] |

–0.0288** (0.0127) [-2.2619] |

–0.0253** (0.0122) [-2.0658] |

–0.0272*** (0.0067) [-4.0154] |

||||

|

R2adj |

0.50 |

0.30 |

0.50 |

0.30 |

0.51 |

0.39 |

0.44 |

|

|

P(F-Stat) |

0.00 |

0.00 |

0.00 |

0.00 |

0.00 |

0.00 |

||

|

P(Hausman-test) |

0.00 |

0.80 |

||||||

|

J-stat |

7.87 |

3.22 |

||||||

|

Sargan test (p-value) |

0.44 |

0.52 |

||||||

|

AR(1) |

–0.18 |

–1.48 |

||||||

|

p-value |

0.00 |

0.00 |

||||||

|

AR(2) |

0.26 |

0.35 |

||||||

|

p-value |

0.65 |

0.75 |

||||||

|

No. de instrumentos |

9 |

8 |

||||||

|

Observaciones |

77 |

66 |

77 |

66 |

77 |

66 |

66 |

66 |

Fuente: cálculos propios en Eviews 10.

Nota: niveles marginales de significancia: (***) denota 0.01. (**) denota 0.05 y (*) denota 0.1. Los errores estándar están entre paréntesis y el estadístico t entre corchetes. P(F-Stat) mide el valor p de significancia de la regresión. P(Hausman-test) calcula el valor del test de Hausman sobre la igualdad de los coeficientes entre FE y RE. El test J es el valor del test de sobre-identificación de Jansen. El test AR(1) y AR(2) verifica si la media de la auto-covarianza de los residuales es igual a cero.

Los resultados implican entonces que la internacionalización puede ser una estrategia gerencial para las empresas mejorar su desempeño. No obstante, este paso hacia los mercados externos se debe realizar con cuidado y con el debido análisis por parte de cada empresa porque entrar en un nuevo mercado involucra unos aprendizajes en sus primeras etapas. Cada empresa tiene una configuración de recursos únicos que le dan ciertas capacidades para competir. Por ende, el llamado es a verificar primero en cuáles son los productos o servicios que cada empresa considera que ha desarrollado ventajas únicas para incursionar en el exterior. Se recomienda entonces a cada empresa realizar primero algunos estudios de vigilancia de mercados externos y sus estructuras para tener una noción mejor de los países en dónde se desea comprometer los recursos y la reputación empresarial.

Una vez que son las empresas y su desempeño las que permiten explicar la productividad y el crecimiento económico de un país, los hallazgos permiten señalar varias recomendaciones para los formuladores de política. Las empresas analizadas pertenecen en su mayor parte a la industria ligera o liviana por lo que es importante caracterizar el ambiente competitivo en el que se desenvuelven estas empresas para intervenirlo y dinamizar su innovación con el fin de que la internacionalización impacte de forma continua el rendimiento financiero. La oferta de factores especializados y la competitividad de los proveedores involucrados en su cadena de producción debe ser objeto de seguimiento por parte los gobiernos para mantener e impulsar las ventajas competitivas que aquellas empresas han creado. En concreto, es necesario formar alianzas entre los centros de investigación y las empresas multilatinas para que estas comiencen a dar un salto a mercados más sofisticados donde la demanda es más exigente.

5. Conclusiones

Desde finales del siglo XX, se han hecho varios esfuerzos por impulsar la apertura internacional en las economías latinoamericanas. Dicho proceso comienza a rendir sus primeros resultados a comienzos de los años 2000 cuando aumentaron los flujos de inversión extrajera hacia afuera de las principales economías de la región. En ese proceso de internacionalización, las empresas tienen un papel fundamental para el crecimiento económico de los países. En particular, son las firmas las que permiten construir ventajas competitivas para cualquier economía a través de la adquisición de conocimiento de los mercados internacionales, el desarrollo de redes y la creación de activos en el exterior.

En el caso de Colombia, existen varios indicios que apuntan que sus Multilatinas están ganando fuerza en el contexto latinoamericano. A partir de esta idea, este trabajo analizó la importancia de la internacionalización para las empresas colombianas. Por medio de un panel de datos, se encontró una relación positiva entre la internacionalización y el desempeño financiero para 11 firmas colombianas durante el período 2015-2022. Es decir, los hallazgos indican que la expansión internacional sí mejora la rentabilidad de las firmas y su competitividad.

También fue encontrado que el tamaño y el sector al que pertenecen las empresas afectan su desempeño financiero. Los hallazgos permiten inferir que las firmas del sector servicios y con menor tamaño, muestran mayor potencial financiero. A pesar de las evidencias, para futuras investigaciones se propone contrastar el desempeño financiero de las firmas que tienen operaciones internaciones contra aquellas que solo están concentradas en el mercado local. La idea es verificar con una metodología alterna, si la internacionalización se puede ver como especie de medida de choque para las firmas colombianas y si esta permite mejorar el crecimiento agregado de la economía.

Una limitante de este estudio fue que sólo se enfocó en las multilatinas colombianas. Es una tarea más importante aún analizar empresas internacionales de varios países de Latinoamérica para verificar posibles coincidencias en sus resultados operacionales y los desafíos que enfrentan.

Declaración de conflicto de interés y financiamiento

La investigación no recibió financiación. Los autores del manuscrito declaran que no existe ningún conflicto de intereses relacionado con el artículo. Los autores agradecen los valiosos comentarios de los dos pares evaluadores anónimos de la revista.

Apéndice

Tabla A.1 – Fuente de datos y descripción de las variables

|

Tipo |

Variable |

Definición |

Fuente |

|

|

Variable dependiente |

i |

ROA |

Retorno/activos. Esta variable mide la utilidad neta como proporción de los activos totales para cada año. La variable fue construida a partir de información de los estados financieros de cada empresa. |

Superintendencia de Sociedades de Colombia https://siis.ia.supersociedades.gov.co/ |

|

Variables Explicativas |

i |

Internacional |

Internacionalización de las empresas. La variable fue construida a partir de la razón: ventas externas / ventas totales de cada empresa para cada año. La información fue extraída de los informes de gestión anuales de cada empresa. |

Cálculo de los autores a partir de los informes de gestión. Grupo de Energía de Bogotá: https://www.grupoenergiabogota.com/sostenibilidad/reporte-de-sostenbilidad Promigas: https://www.promigas.com/Paginas/Sostenibilidad/ESP/ReporteIntegrado.aspx Alpina: https://www.alpina.com/corporativo/inversionistas/informes/informes-de-gestion Cartón de Colombia (Smurfit Kappa) https://www.smurfitkappa.com/co/inversionistas/reportes-financieros Suramericana de Inversiones: https://www.gruposura.com/relacion-con-inversionistas/informes/ Nutresa: https://gruponutresa.com/inversionistas/informe-anual/ Conconcreto https://conconcreto.com/informacion-anual/ La Manuelita https://manuelita.com/sostenibilidad/ Colombina https://sostenibilidad.colombina.com/es/ Grupo Familia https://www.grupofamilia.com/sostenibilidad/ Postobon https://www.postobon.com/sostenibilidad/informe-sostenibilidad |

|

i |

Tamano |

Tamaño de cada empresa. Fue construida a partir de sacar logaritmo natural a los activos totales de cada empresa para cada año. |

Superintendencia de Sociedades de Colombia https://siis.ia.supersociedades.gov.co/ |

|

|

i |

Dummy |

Es una variable para identificar el sector al que pertenece cada empresa. Toma valor de 1 para el sector manufacturas y 0 para el sector servicios |

Construcción de los autores. |

Nota: i establece variables específicas para cada empresa.

Tabla A.2 – Test de raíz unitaria Levin-Lin-Chu y ADF-Fisher

|

Series |

Levin-Lin-Chu |

ADF-Fischer |

||

|

Estadístico |

Prob. |

Estadístico |

Prob. |

|

|

ROA |

–8.4700 |

0.0000 |

73.4870 |

0.0000 0.0000 0.0058 |

|

Internacional |

–59.5726 |

0.0000 |

62.0252 |

|

|

Tamano |

–80.4459 |

0.0000 |

42.2574 |

|

Nota: Los tests fueron desarrollados con efectos individuales y tendencia lineal individual. El rezago fue seleccionado de forma automática con el criterio de Schwartz.

Tabla A.3 – Instrumentos utilizados en el método GMM

|

Modelo |

Instrumentos |

|

Modelo 1 |

@dyn(ROA, -1,-2), Internacional(-1), Tamano(-1) |

|

Modelo 2 |

@dyn(ΔROA, -2,-2), ΔInternacional(-1), ΔTamano(-1) |

Nota: @dyn indica que el número de instrumentos implícitos se expande dinámicamente con el tiempo a medida que se vuelven disponibles variables predeterminadas adicionales.

REFERENCIAS BIBLIOGRÁFICAS

, , , & (2017). Multilatinas and the internationalization of Latin American firms. Journal of World Business, 52(4), 447-460.

, & (2016). The role of industry factors and intangible assets in company performance in Colombia. Journal of Business Research, 69(10), 4377–4384.

AméricaEconomía (2022a). Rankings. https://www.americaeconomia.com/rankings/ (Fecha de ingreso: marzo de 2022).

AméricaEconomía (2022b). Las 500 mayores empresas de América Latina [The 500 largest enterprises from Latin American]. https://www.americaeconomia.com/negocios-industrias/Multilatinas/conozca-las-500-mayores-empresas-de-america-latina-2021 (Fecha de ingreso: marzo de 2022).

, & (2024). Internationalization and individual firm performance: a resource-based view. Eurasian Business Review, 1-35. (forthcoming) https://doi.org/10.1007/s40821-024-00276-5

, & (1991). Some tests of specification for panel data: Monte Carlo evidence and an application to employment equations. Review of Economic Studies, 58(2), 277–297.

, & (1995). Another look at the instrumental variables estimation of error components models. Journal of Econometrics, 68(1), 29–51.

, & (2007). The effect of context–Related moderators on the internationalization-performance relationship: Evidence from meta-analysis. Management International Review, 47(3), 319–347.

, , , & (2017). Firm internationalization, business group diversification and firm performance: The case of Latin American firms. Journal of Business Research, 72(C), 104-113.

, & (2019). The international profile of the firm: Application of latent profile analysis to the case of Colombia. Academia Revista Latinoamericana de Administración, 32(3), 392–410.

, (1976). The Future of the Multinational Enterprise. London: Mac-Millan.

(2005). Latin America: economic and business context. The International Journal of Human Resource Management, 16(5), 2173-2188.

, , , , , , & , (2012). From Multilatinas to Global Latinas: The New Latin American Multinationals (Compilation Case Studies) IDB Publications (Books), Inter-American Development Bank, number 373, September. 234pp.

, , & (2007). Nature of the relationship between international expansion and performance: The case of emerging market firms. Journal of World Business, 42(4), 401–425.

, , & (2003). A three-stage theory of international expansion: The link between multinationality and performance in the service sector. Journal of International Business Studies, 34(1), 5–19.

(2008). The multinationalization of developing country MNEs: The case of Multilatinas. Journal of International Management, 14(2), 138–154.

(2010). Multilatinas. Universia Busines Review, 25, 14–33.

& (1989). Profit performance: do foreign operations make a difference? Management International Review, 29(1), 46–56.

, (2012). SMEs, Foreign Direct Investment and Financial Constraints: The Case of Belgium. International Business Review, 21(3), 408-424.

(2016). From Multilatina to Global Latina: Unveiling the corporate-level international strategy choices of Grupo Nutresa. AD-minister, 29, 23–57.

(1980). Toward an eclectic theory of international production: Some empirical tests. Journal of International Business Studies, 11(1), 9–31.

(2001). A holistic approach to internationalization. Internationa Business Review, 10(1), 25-49.

Fondo Monetario Internacional (2022). PIB por países. Tomado de: https://www.imf.org/external/datamapper/PPPSH@WEO/OEMDC/ADVEC/WEOWORLD (consultado en enero de 2022).

, , & (2024). The effect of restructuring internationalized companies on performance: Evidence from European firms. European Management Review, 1–15. (forthcoming). https://doi.org/10.1111/emre.12672

, & (2024). Does internationalization and board diversity affect family firms’ sustainable performance? Empirical evidence from an emerging economy. Business Strategy & Development, 7(2), 1-13. https://doi.org/10.1002/bsd2.365

, , , & (2006). The importance of resources in the internationalization of professional service firms: The good, the bad, and the ugly. Academy of Management Journal, 49(6), 1137–1157.

, , & (1997). International diversification: Effects on innovation and firm performance in product-diversified firms. Academy of Management Journal, 40(4), 767–798.

(1976). The International Operations of National Firms: A study of Direct Foreign Investment. MA: MIT Press, Boston. Tesis. Universidad de Cambridge.

, & (1975). The Internationalization Process of the Firm-A Model of Knowledge Development and Increasing Foreign Market Commitments. International Marketing Review. Journal of International Business Studies, 8(1),23-32.

, , , y (2020). Chinese multinationals’ fast internationalization: Financial performance advantage in one region, disadvantage in another. Journal of International Business Studies, 51, 1076-1106.

, y (2006). Top team diversity, internationalization and the mediating effect of international alliances. British Journal of Management, 17(3), 195–213.

, , & (2002). Unit Root Tests in Panel Data: Asymptotic and Finite Sample Properties. Journal of Econometrics, 108(1), 1-24.

, & (2001). The internationalization and performance of SMEs. Strategic Management Journal, 22, (6/7), 565–586.

, , , , and (2023). Degree of internationalisation and firm performance: the flattening role of organisational slack resources. Review of International Business and Strategy, 33(5), 889-908. https://doi.org/10.1108/RIBS-03-2022-0030

, (2017). La financiarización en España: ¿la emergencia de un nuevo modelo de acumulación?. Revista Española de Investigaciones Sociológicas, 157, 103-121.

(2000). Corporate Strategies for FDI in the Context of Latin America´s New Economic Model. World Development, 28(9), 1611-1626.

, & (2020). The multinationality and performance relationship: Revisiting the literature and exploring the implications. International Business Review, 29(2). 1-15.

(1990). The Competitive Advantage of Nations. Harvard Business Review, 68, 73-93.

, , and (2023). Dynamic capability of the firm: analysis of the impact of internationalisation on SME performance in an emerging economy. International Journal of Emerging Markets, 18(9), 2383-2401. https://doi.org/10.1108/IJOEM-02-2021-0236

(1981). Inside the Multinationals: The Economics of Internal Markets. Croom Helm Ed. 179pp.

, & (2006). Firm specific advantages, intra-regional sales and performance of multinational enterprises. The International Trade Journal, 20(3), 355–382.

, , , (2006). A Capabilities Perspective on the Effects of Early Internationalization on Firm Survival and Growth. The Academy of Management Review, 31(4), 914-933.

, , , & (2024). How Does Internationalization Affect The Performance Of Indonesian Family Firms With CEOs’ Demographics As Moderators? Thailand and The World Economy, 42(3), 34–60.

Superintendencia de Sociedades de Colombia (2022). Las 1000 empresas más grandes de Colombia. Disponible en: https://www.datos.gov.co/browse?Informaci%C3 %B3n-de-la-Entidad_Nombre-de-la-Entidad=Superintendencia+de+Sociedades (fecha de ingreso: marzo de 2022).

(2006). International diversification and firm performance in Mexican firms: A curvilinear relationship? Journal of Business Research, 59(4), 501-507.

(1966). International Investment and International Trade in the Product Cycle. The Quarterly Journal of Economics, 80(2), 190-207.

(2000). From Shareholder Value to Present Day Capitalism. Economy and Society, 29, 1-12.

(1981). The Modern Corporation: Origins, Evolution, Attributes. Journal of Economic Literature, 19(4), 1537–1568

, , , , y (2020). “Entrepreneurial Orientation, Access to Financial Resources and SMEs’ Business Performance: The Case of the United Arab Emirates.” Journal of Asian Finance Economics and Business, 7(12), 465-474.