Impacto del impuesto de renta en el costo promedio ponderado del capital en el sector agropecuario colombiano: 2018-2022

Impact of income tax on the weighted average cost of capital in the Colombian agricultural sector: 2018-2022

Andrés Caicedo Carrero

Universidad Colegio Mayor de Cundinamarca (Colombia)

https://orcid.org/0000-0001-7749-684X

ocaicedo@universidadmayor.edu.co

Daniel Isaac Roque

Fundación Universitaria Konrad Lorenz (Colombia)

https://orcid.org/0000-0002-7536-025X

daniel.isaacr@konradlorenz.edu.co

Jorge Alexander Cortés Cortés

Universidad Colegio Mayor de Cundinamarca (Colombia)

https://orcid.org/0000-0002-8785-760X

jalexandercortes@universidadmayor.edu.co

RESUMEN

Existe la creencia de que el impuesto de renta eleva el costo de capital. Al elevarse, se vuelven inviables los proyectos de inversión en el sector real, disminuye el valor de las compañías, dificulta el acceso a las fuentes de financiación y entorpece la gestión financiera de las empresas. En esta investigación se revisa la interacción entre el impuesto de renta, el riesgo sistemático y el costo de capital en el sector agropecuario colombiano entre los años 2018 y 2022. Se explora cómo la carga fiscal influye en las decisiones de inversión, a través del costo del capital (WACC). La hipótesis central de los expertos en tributación sugiere que el impuesto de renta impacta de manera directa en el costo de capital: tasas más altas implicarían un mayor costo de capital y viceversa, en teoría. A través de un análisis estadístico se valida si esta relación es cierta, llegando a la conclusión de que no es así. Lo que sí es importante, y que afecta al costo de capital a través de la percepción del riesgo, es la inexistencia de políticas tributarias claras, también efectivas, que promuevan el crecimiento económico y la estabilidad financiera de las empresas. Este estudio contribuye a comprender mejor las dinámicas fiscales y su efecto en el sector agropecuario colombiano, ofreciendo una visión crítica sobre las reformas tributarias y su impacto en las decisiones de inversión y financiación.

PALABRAS CLAVE

Causalidad de Granger; Datos Panel; Riesgo Sistemático.

ABSTRACT

There is a belief that income tax raises the cost of capital. As it rises, it makes investment projects in the real sector unviable, decreases the value of companies, hinders access to sources of finance and hinders the financial management of firms. This research reviews the interaction between income tax, systematic risk and the cost of capital in the Colombian agricultural sector between 2018 and 2022. It explores how the tax burden influences investment decisions, through the cost of capital (WACC). The central hypothesis of tax experts suggests that income tax has a direct impact on the cost of capital: higher rates would imply a higher cost of capital and vice versa, in theory. Statistical analysis validates whether this relationship is true and concludes that it is not. What is important, and which affects the cost of capital through the perception of risk, is the lack of clear and effective tax policies that promote economic growth and the financial stability of companies. This study contributes to a better understanding of fiscal dynamics and their effect on the Colombian agricultural sector, offering a critical view of tax reforms and their impact on investment and financing decisions.

KEYWORDS

Granger causality; panel data; systematic risk.

Clasificación JEL: C33, G18, H25.

MSC2010: 62P20.

1. INTRODUCCIÓN

El recaudo de impuesto cumple un rol importante en cualquier economía, dado que este rubro garantiza (en gran medida) la disponibilidad de recursos que el estado destina en sus programas de gobierno. Por ende, la política tributaria constituye la base fundamental para el desarrollo de los países Mosquera & Cabezas (2021). En el caso de Colombia el recaudo de impuesto representa una fuente importante de aporte al producto interno nacional. En los últimos 10 años el recaudo de los ingresos tributarios netos de Colombia ha experimentado un aumento gradual en puntos porcentuales del PIB; comportamiento que garantiza el crecimiento económico del país y la estabilización de las finanzas públicas.

Con el propósito de garantizar el crecimiento económico y fortalecer las finanzas públicas nacionales, en Colombia durante el periodo comprendido entre el 2010 al 2020 se han aprobado un total de seis (6) reformas tributarias: Ley 1430 de 2010, Ley 1607 de 2012, Ley 1739 de 2016, Ley 1819 de 2016, Ley 1943 de 2018 y Ley 2010 de 2019 (Vidarte, 2021). Aunque los cambios y adecuaciones al sistema tributario colombiano son el soporte para garantizar la sostenibilidad fiscal y la recuperación de la economía Mendoza et al., (2022); autores como Mosquera & Cabezas (2021) reconocen que parte de estos ajustes tributarios no ha surtido los impactos esperados. Al contrario, han generado incertidumbre en la población, respuesta negativa desde el consumidor Grajales et al., (2020) y, en el caso de los inversionistas, aumenta el grado de incertidumbre sobre el retorno esperado de la inversión (Caicedo, 2022).

Partiendo que uno de los criterios que puede influir en las decisiones de inversión de un accionista y/o inversionista es la carga fiscal que debe asumir (Gómez & Steiner, 2015), es importante identificar si realmente la tasa efectiva de tributación tiene un efecto directo en el costo del capital; máxime cuando los empresarios colombianos deben comenzar a tributar bajo la nueva reforma tributaria: Ley 2277 del 2022. Esta nueva regulación trae consigo un cambio en las tasas impositivas del impuesto de renta y complementarios, cambios que a simple vista tiene un efecto directo en las finanzas de la empresa. En este contexto, la presente investigación parte del interrogante: ¿cómo incide la tasa efectiva de tributación sobre el costo promedio ponderado del capital (WACC) en las empresas del sector agropecuario colombiano durante el periodo 2018–2022? Esta discusión se origina en un entorno de inestabilidad regulatoria en materia fiscal, caracterizado por constantes reformas tributarias que generan incertidumbre en los flujos proyectados, el valor presente de las inversiones y la rentabilidad esperada. A partir de lo antes descrito, el objetivo de la presente investigación es identificar si existe una relación estadísticamente significativa entre el impuesto de renta (medido a través de la tasa efectiva de tributación) y el WACC en las pymes agropecuarias colombianas.

Por consiguiente, el documento se estructura en seis secciones; en la segunda sección se argumenta sobre los aspectos teóricos que sustenta el estudio. En la tercera sección se abordan los aspectos metodológicos que respaldan el desarrollo de la investigación. En la cuarta sección se presentan los resultados y discusión sobre las pruebas empíricas efectuadas, seguida a esta sección, se presenta las conclusiones del estudio. En la sexta y última sección se presenta las referencias bibliográficas utilizadas en el desarrollo de la investigación.

2. REVISIÓN DE LA LITERATURA

El desarrollo del sistema estadístico agrícola en Colombia representa un avance en la compilación y análisis de datos, marcando un antes y un después en la política agrícola del país. De acuerdo con Acosta & Pérez (2011), el progreso del sector incluye la adopción de metodologías estadísticas y la incorporación de tecnologías de información geográfica hasta el punto de mejora en la precisión de las estadísticas agrícolas. Este cambio ha facilitado la formulación de normas y decisiones, esenciales para el manejo del sector agrícola en Colombia.

Gracias a la recolección actualizada de información, se ha podido establecer que el sector agropecuario enfrenta retos importantes en productividad y políticas de tierras. Según el informe de la Organización para la Cooperación y el Desarrollo Económicos (OCDE, 2015) aunque el sector es vital para el empleo y el PIB, su contribución ha visto una disminución. Por tal razón el Gobierno nacional ha implementado un marco de política agrícola que busca superar estos desafíos mediante el apoyo a reformas estructurales. Estas medidas apuntan a la competitividad y la innovación como ejes centrales para el crecimiento del sector. De allí la importancia de abordar, a partir de la investigación, aspectos financieros que contribuyan al desarrollo de las medidas implementadas por el gobierno nacional.

Con base en lo anterior, es importante considerar la situación actual de la productividad agropecuaria en el país, que, pese a los esfuerzos, aún enfrenta barreras para su desarrollo y expansión en los mercados internacionales. Según el Congreso de la República de Colombia (2018) la limitada expansión de tierras cultivables y los retos para aumentar las exportaciones evidencian la necesidad de adoptar estrategias que promuevan la competitividad a nivel global. Este enfoque da cuenta de la urgencia de acciones concretas para mejorar la situación actual del sector agropecuario en Colombia.

La iniciativa global para enfrentar la erosión de la base imponible y el traslado de beneficios (BEPS) resuena con los desafíos mencionados en el sector agropecuario, destacando la importancia de innovaciones fiscales para sustentar el desarrollo y la competitividad internacional del sector agrícola colombiano. Según el Fondo Monetario Internacional (FMI, 2023), el acuerdo BEPS introduce dos medidas fundamentales: la primera asigna derechos de imposición a los países de origen de los beneficios, facilitando un marco más justo y equitativo que podría beneficiar al sector agropecuario colombiano al asegurar una distribución más justa de los ingresos fiscales; la segunda establece un impuesto mínimo global, que podría minimizar la competencia desleal en tasas impositivas, potencialmente repercutiendo en una mayor estabilidad para el sector agropecuario, al proporcionar un entorno fiscal más predecible y equitativo a nivel internacional.

Por su parte Colombia adaptó su regla fiscal para garantizar la sostenibilidad de la deuda, elemento que afecta el gasto del estado, haciendo que recursos que se puedan destinar el desarrollo del agro en Colombia, se tengan que destinar al servicio de la deuda. Según Arbeláez et al. (2021), esta regla permite una gestión efectiva de la deuda pública y asegura la estabilidad económica, equilibrando el crecimiento con la responsabilidad fiscal. Otro aspecto para resaltar es que la aplicación de la regla fiscal impacta la inversión pública, la cual promueve una gestión eficiente de los recursos.

Por otro lado, la reducción de gravámenes impositivos, práctica con la que se trata de impulsar la inversión extranjera, ha presentado retos para la recaudación de impuestos. Los autores Liu & Zhang (2023) analizan cómo estas medidas no cumplieron con los resultados económicos esperados, lo que evidencia la dificultad de balancear incentivos fiscales con la sostenibilidad financiera del gobierno. Esto lleva a concluir que lo más importante para los inversionistas no son tanto las tasas de tributación, sino la claridad de las políticas (Caicedo Carrero, 2022).

Además de la importancia de las políticas claras que ayudan al aumento del recaudo, la diversificación de las fuentes de ingresos tributarios es vital para el rendimiento económico y el bienestar social. Los autores Ajeigbe et al. (2023) destacan cómo esta estrategia proporciona una financiación más estable para el desarrollo, contribuyendo al crecimiento económico inclusivo y sostenible. Pero no todo se trata de ingresos tributarios, Ajeigbe et al. (2023) también es importante la importancia de que el gasto gubernamental sea eficiente y contribuya al logro de los objetivos de desarrollo sostenible (ODS), en el cual el sector agrícola juega un papel fundamental, en especial para el cumplimiento del objetivo 2.

En el contexto Latinoamericano las políticas tributarias han tenido un efecto variado en el crecimiento económico. Según la Organización para la Cooperación y el Desarrollo Económicos (OCDE, 2023a) mientras algunas reformas han apoyado el gasto público, otras enfrentan desafíos como la dependencia de ingresos volátiles y la necesidad de equilibrar la recaudación con el estímulo económico. La misma organización señala que el endeudamiento público aumentó, impulsado por la pandemia de COVID-19. Por lo tanto, las últimas medidas adoptadas por lo países buscan promover un marco fiscal sostenible, equilibrando los presupuestos y preparando a los países para choques económicos futuros.

En el caso de Colombia, el país cuenta con un sistema de tarifas, del impuesto sobre la renta para sociedades (CIT), diferenciadas. Los autores OCDE, 2023a exponen que estas medidas buscan ajustar la carga fiscal y fomentar la inversión, reflejando distintas capacidades contributivas. Por último, dentro del mismo informe, se encontró que en Colombia se promueve la inversión en innovación y tecnología a través de créditos fiscales y deducciones. Estos incentivos están diseñados para apoyar la investigación y desarrollo, impulsando la competitividad junto con el crecimiento económico sostenible.

Teniendo en cuenta que las decisiones de inversión de las empresas en Colombia están influenciadas por la estructura del impuesto sobre la renta para sociedades (CIT). Según la Organización para la Cooperación y el Desarrollo Económicos (OCDE, 2023a) el impacto de las tasas de impuestos corporativos en la inversión empresarial demuestra que un sistema tributario bien diseñado, que considera la capacidad contributiva y ofrece incentivos para la innovación, puede fomentar la inversión a pesar de los desafíos que representa una mayor carga tributaria. Este enfoque refleja la adaptabilidad que tienen las empresas a un entorno económico cambiante.

Otro de los hallazgos de la Organización para la Cooperación y el Desarrollo Económicos (OCDE, 2023b) destaca la importancia de los indicadores de la tasa efectiva promedio de impuestos (EATR) y el costo del capital para evaluar el impacto de las políticas fiscales en la inversión en Investigación y Desarrollo (I+D). La EATR ofrece una visión integral de la carga fiscal sobre inversiones rentables, incluyendo impuestos corporativos e incentivos específicos como créditos fiscales para I+D, esencial para fomentar la innovación y el crecimiento económico. Por último, la distinción entre las tasas efectivas promedio (EATR) y las tasas estatutarias (EMTR) revela el impacto real de las políticas fiscales sobre las inversiones empresariales. Mientras la EATR considera el impuesto promedio incluyendo deducciones y créditos fiscales, la EMTR se enfoca en el impuesto adicional sobre el retorno incremental de una inversión.

En concordancia con lo antes descrito sobre las tasas efectivas promedio y marginales de impuestos. En Colombia se han implementado varias reformas tributarias desde 1990, dirigidas a optimizar el impacto fiscal en las inversiones empresariales. Estas reformas han buscado atender necesidades fiscales y mejorar la equidad del sistema tributario, además de ajustarse a las dinámicas económicas cambiantes, tanto a nivel global como local. A través de la modificación de las tasas impositivas, la introducción de deducciones y créditos fiscales, Colombia ha perseguido el equilibrio entre una recaudación eficiente, la promoción del crecimiento económico y la inversión (Directorio Legislativo, 2018).

Según la Comisión Económica para América Latina y el Caribe (CEPAL, 2017) la reforma tributaria implementada en Colombia en 2016 simplificó el sistema tributario mediante la unificación y reducción gradual de las tasas corporativas y la introducción de un impuesto progresivo a dividendos. Esta medida buscó redistribuir la carga impositiva de manera más equitativa y promover prácticas ambientalmente sostenibles a través de impuestos verdes, reflejando un esfuerzo por hacer el sistema fiscal más competitivo y equitativo. Adaptándose a choques externos, el gobierno colombiano implementó reformas para mejorar las finanzas públicas. El Banco de la República de Colombia (2018) indica que se buscó aumentar ingresos mediante el incremento del IVA y se adoptaron medidas para reducir el gasto público. Estas acciones estuvieron dirigidas a mantener la sostenibilidad fiscal ante fluctuaciones económicas, como la caída de los precios del petróleo.

Según Fergusson & Hofstetter (2022), Colombia enfrenta desafíos en la recaudación de impuestos debido a la complejidad del sistema tributario, que, aunque en la teoría se ha buscado la simplificación, no se ha logrado. Esta complejidad se refleja en las altas tasas de evasión fiscal, y en una estructura impositiva que no capitaliza la capacidad contributiva de la economía. Estos elementos obstaculizan la movilización de recursos necesarios para el desarrollo y el gasto social. Estos autores también identifican la evasión fiscal como un problema significativo, atribuido a la complejidad del sistema tributario y a insuficiencias administrativas. La presencia de numerosas exenciones y tratamientos preferenciales complica aún más la recaudación efectiva, limitando la capacidad del Estado para financiar sus necesidades de desarrollo. Mientras que Lewin & Wills (2023) los tratamientos preferenciales es una característica para destacar del sistema tributario, para estos autores es un inconveniente.

Para abordar la planeación fiscal de las empresas y limitar la erosión de la base impositiva, Colombia implementó reformas en 2018 y 2019. Según Rodríguez y Stiefken (2020), en The Corporate Tax Planning Law Review, las reformas introdujeron regulaciones estrictas sobre la tributación de entidades controladas en el extranjero y medidas antiabuso, lo que redujo significativamente las ventajas de las estrategias fiscales agresivas. Además, señala que se promovieron incentivos fiscales para estimular inversiones en sectores estratégicos como la agricultura y la industria creativa. Estas medidas buscaban fomentar la innovación y el desarrollo tecnológico, apoyando el crecimiento económico y la diversificación. Para combatir la erosión de la base gravable y el traslado de beneficios (BEPS), Colombia adoptó estándares globales de transparencia y normas contra la elusión fiscal.

Aunque Colombia ha avanzado en políticas tributarias, es necesario resaltar que son extensas y confusas. Ahora, una de las características, al menos en la teoría, es tener una alta tasa de tributación empresarial, lo que para los expertos desalienta la realización de inversiones en el país. En este sentido Castañeda & Villabona (2020) desafían esta idea. En su análisis, sugieren que la percepción de una carga tributaria excesiva puede ser infundada, y otros factores podrían tener un impacto más significativo en las decisiones de inversión extranjera, destacando la complejidad de la relación entre tributación e inversión. Por ende, en el contexto de las políticas tributarias de Colombia, el Costo promedio ponderado del capital (WACC por sus siglas en inglés) cobra especial relevancia.

Según Farhat (2016) el WACC es un balance entre el costo de la deuda, beneficiado por la deducibilidad fiscal de los intereses, y el costo del capital propio, que refleja las expectativas de retorno ajustadas por el riesgo. Este análisis muestra cómo las políticas tributarias no solo influyen directamente en el costo de la deuda a través de beneficios fiscales, sino que también afectan las expectativas de retorno y, por ende, el costo del capital. Tal enfoque destaca la importancia de evaluar cómo la estructura tributaria y su percepción pueden influir en el WACC, ofreciendo una visión más matizada de su impacto en las decisiones de financiamiento e inversión, más allá de la simple percepción de la carga tributaria.

En la evaluación de proyectos, el WACC sirve para seleccionar la tasa de descuento adecuada, integrando los costos de capital propio y deuda. Los autores Bejar-León et al. (2017) explican cómo este indicador unificado permite calcular el valor presente neto (VPN) de futuros flujos de fondos. Al comparar inversiones contra el umbral de rentabilidad ajustado al riesgo que el WACC representa, se facilitan decisiones informadas, asegurando que los proyectos seleccionados excedan la rentabilidad mínima esperada por los financiadores.

Por su parte, la teoría financiera que subyace, del análisis al WACC, se basa en los trabajos de Modigliani & Miller (1958), Markowitz (1959) y Sharpe (1964) como lo señalan Sastoque & Restrepo (2019). Estos marcos teóricos son fundamentales para entender la influencia de la estructura de capital y el riesgo de mercado en el costo del capital de una empresa. La integración de estas teorías proporciona un entendimiento de cómo el riesgo se calcula y se incorpora en el costo de capital, un componente esencial del WACC.

Además de las contribuciones teóricas de Modigliani & Miller, Sharpe, y Markowitz, es necesario considerar los factores externos como la inflación, las tasas de interés y las políticas tributarias interactúan con el WACC. Para Farhat (2016) la inflación modifica las expectativas de retorno, influenciando así el costo de capital. Del mismo modo, las variaciones en las tasas de interés repercuten directamente en el costo de la deuda, evidenciando una relación directa con los costos de financiación. Además, las políticas tributarias juegan un papel significativo al ajustar el costo de deuda después de impuestos a través de mecanismos como la deducibilidad de intereses.

En concordancia con las teorías de estructura de capital, la teoría del trade-off, formulada por Kraus & Litzenberger (1973), representa un pilar fundamental en la comprensión de las decisiones de estructura de capital de las empresas, al postular que existe un equilibrio óptimo entre los beneficios y los costos asociados con el endeudamiento. Este equilibrio se alcanza cuando los beneficios marginales de la deuda, principalmente el escudo fiscal derivado de los gastos por intereses deducibles, se igualan a los costos marginales, que incluyen el incremento en la probabilidad de dificultades financieras y los costos de agencia (Dakua, 2020). En un mercado de capitales perfecto, la estructura de capital de una empresa no afectaría su valor, sin embargo, la introducción de imperfecciones como los impuestos y los costos de quiebra empresarial modifican este escenario (Murtaza & Azam, 2019). La existencia de un impuesto sobre la renta crea un incentivo para utilizar la deuda, ya que los pagos de intereses son deducibles de impuestos, reduciendo así la carga fiscal total de la empresa. Este beneficio fiscal, conocido como escudo fiscal, representa un ahorro que incrementa el flujo de efectivo disponible para los inversores, por ende, el valor de la empresa (Cordes & Sheffrin, 1983). No obstante, el endeudamiento excesivo incrementa el riesgo de insolvencia, con ello, la probabilidad de incurrir en costos directos e indirectos asociados a la insolvencia financiera, tales como honorarios legales, costos de liquidación y la pérdida de oportunidades de inversión valiosas debido a la percepción negativa del mercado (Brusov & Filatova, 2023).

La investigación de Xhori (2024) evidencia que las decisiones relacionadas con la combinación entre obligaciones y recursos propios siguen generando debate académico por su vínculo con los beneficios fiscales derivados del pago de intereses. En el caso albanés, el análisis de 75 sociedades privadas durante el periodo 2019–2023 reveló que indicadores como rentabilidad, activos líquidos y oportunidades de expansión respaldan la Teoría del Orden Jerárquico, descartando la aplicación del enfoque de equilibrio debido a la ineficacia del incentivo tributario para fomentar el endeudamiento. Desde la perspectiva de Rehan et al. (2023), se plantea que la existencia de amortiguadores tributarios no ligados a préstamos, junto con el valor tangible y la capacidad de expansión de las organizaciones, refuerzan la validez del modelo del equilibrio financiero. Los hallazgos antes descritos muestran que la efectividad del escudo fiscal como mecanismo promotor del apalancamiento varía en función del entorno regulatorio y las condiciones estructurales del mercado, lo cual afecta la forma en que las organizaciones gestionan sus fuentes de financiación.

En esta lógica, los autores Kambourova et al. (2020) evidencian cómo un incremento en el apalancamiento financiero, reflejado en un uso más intensivo de la deuda, afecta la percepción de riesgo de los inversores, incrementando el costo del capital propio y, potencialmente, el WACC. Sin embargo, destacan que la deuda, hasta cierto umbral, disminuye el costo de capital debido al beneficio fiscal derivado de la deducibilidad de intereses. Este análisis resalta la importancia de equilibrar el uso de la deuda para optimizar el WACC, considerando tanto el escudo fiscal como el incremento en el riesgo percibido. Este equilibrio refleja la interacción compleja entre políticas tributarias y tasas de interés.

Las fluctuaciones en las tasas de interés impactan el costo de la deuda, lo cual, a su vez, afecta el WACC. Cuando las tasas de interés aumentan, el costo de la deuda se eleva, haciendo más costoso para las empresas financiarse. Esto puede restringir la inversión y afectar, de manera negativa, la valoración de proyectos, especialmente en tiempos de crisis económica. Un WACC redefinido, que tiene en cuenta las condiciones volátiles de mercado, puede ser una herramienta estratégica para las empresas durante periodos de crisis (Dobrowolski et al., 2022).

La práctica de utilizar estrategias de endeudamiento para aprovechar el escudo fiscal, tal como describe Mosquera & Cabezas (2021), reduce las obligaciones tributarias de las empresas mediante la deducción de intereses sobre la deuda. Esta estrategia disminuye el costo después de impuestos del endeudamiento, influyendo en la reducción del WACC. Al disminuir el WACC, las empresas mejoran su valoración y se vuelven atractivas para los inversores, demostrando una gestión eficiente de los recursos financieros y un costo de financiamiento menor.

Según Vélez-Pareja (2009) la elección inadecuada de la tasa de descuento, sin considerar una base financiera sólida, lleva a valoraciones inexactas de los proyectos de inversión, afectando la percepción del riesgo y retorno esperado. Esto resalta la importancia de seleccionar una tasa de descuento apropiada para evitar la adopción de proyectos no rentables, o la omisión de oportunidades de inversión valiosas, enfatizando cómo una tasa de descuento precisa es fundamental para la asignación de recursos y la toma de decisiones estratégicas de financiación.

En este sentido, la estimación adecuada del WACC requiere incorporar la prima de riesgo de mercado, tal como indica Segura (2020). La prima de mercado es esencial, ya que refleja el retorno adicional que los inversionistas esperan sobre la tasa libre de riesgo por asumir un mayor riesgo. Esta consideración es clave para que el costo del capital propio capture el riesgo específico del mercado, asegurando decisiones de inversión informadas y precisas.

Un elemento cualitativo que puede afectar al costo de capital es el gobierno corporativo. Para García et al. (2016) existe una relación entre el gobierno corporativo y el WACC. En empresas maduras, una gobernanza deficiente puede conducir a un costo de capital alto y, por consiguiente, a la sobreinversión en proyectos subóptimos. Este fenómeno resalta la importancia de una gobernanza corporativa sólida para mantener un WACC optimizado, crucial para proteger el valor para los accionistas y asegurar la sostenibilidad financiera.

El WACC juega un papel crítico en las decisiones de inversión corporativa, como identifican Frank & Shen (2015). Los autores muestran una correlación entre un WACC bajo y un aumento en la inversión, donde ser resalta la influencia del costo de capital en el acceso a financiamiento. Este vínculo demuestra el valor del WACC como una herramienta financiera, y también, como un indicador predictivo clave en el comportamiento de inversión dentro del entorno corporativo. Adicional a esto, los autores consideran que la selección de métodos para calcular el costo del capital propio, tales como el CAPM, impacta en la percepción del WACC y, por lo tanto, en las decisiones estratégicas de inversión.

Según Bade (2009) la práctica de incluir la tasa de impuesto en el cálculo del WACC, señalando que esta inclusión podría no capturar efectivamente el beneficio fiscal del endeudamiento en la valoración de empresas. Esta perspectiva sugiere la necesidad de revisar cómo se calcula el WACC para reflejar con precisión el impacto de los beneficios fiscales en el valor de la empresa. La consideración adecuada de los beneficios fiscales es esencial para asegurar una representación precisa del impacto financiero en la valoración empresarial.

Los autores Roque et al. (2023) destacan la importancia del beta contable como herramienta para la evaluación precisa del riesgo sistemático, especialmente en el contexto de empresas no cotizadas. Esta métrica, al ajustarse por el nivel de riesgo asociado, complementa la perspectiva de Bade (2009) sobre la necesidad de refinar los métodos de cálculo financiero como el WACC para incorporar de manera efectiva los beneficios fiscales y su impacto en la valoración de la empresa. Al ofrecer una alternativa al beta de mercado tradicional, el beta contable permite una valoración acertada del rendimiento esperado de las inversiones, resaltando la relevancia de considerar todos los aspectos financieros y fiscales que afectan la valoración empresarial, especialmente para aquellas entidades fuera de los mercados bursátiles.

El análisis de Er & Kaya (2012) introduce el beta contable como un indicador basado en variables contables como ganancias y activos, proporcionando una medida efectiva del riesgo sistemático. Este enfoque permite estimaciones del rendimiento esperado en empresas no cotizadas o en mercados con información limitada, ofreciendo una alternativa práctica al modelo CAPM basado en el mercado. La evidencia empírica del mercado turco, un entorno de mercado emergente sugiere que las variables contables correlacionan con el beta del CAPM, demostrando que, incluso en mercados menos eficientes, estas medidas contables son predictores significativos del riesgo sistemático.

Siguiendo esta línea, Faiteh & Rachid (2022) detallan cómo el cálculo del beta contable a partir de las razones financieras como el ROA y el ROE ofrece una perspectiva precisa del riesgo sistemático basada en el desempeño financiero histórico. La correlación encontrada entre el beta contable y el beta de mercado valida la utilidad del beta contable como un indicador fiable del riesgo, incluso para empresas fuera de los mercados bursátiles. Esta correlación resalta la relevancia del beta contable para proporcionar una herramienta alternativa y efectiva para la evaluación del riesgo.

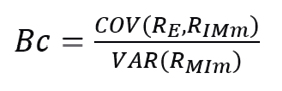

Los autores St-Pierre & Bahri (2006) destacan el valor del beta contable para empresas no cotizadas, utilizando información financiera histórica. El beta contable posibilita la medición del riesgo sistemático en ausencia de datos de mercado. Esta metodología facilita decisiones de inversión y financiación más informadas, ajustadas al riesgo, y reafirma la importancia de herramientas precisas para la evaluación del riesgo en la planeación financiera. La estimación del beta contable se calcula mediante la regresión lineal entre la medida contable de la empresa y el promedio de la misma medida contable relacionada con todas las empresas del mercado (Faiteh & Aasri, 2022).

(1)

Donde:

βc: Representa el Beta contable de la empresa en el año t.

Rmi: Rentabilidad promedio de las empresas de la actividad económica.

RE: Rentabilidad de la empresa en el año t.

Para la estructura de cálculo del Beta contable se presentan diferentes formas o derivaciones para su aplicación (Roque et al., 2021; Sarmiento et al. 2021 y Faiteh & Aasri 2022). En este orden de ideas en la presente investigación se propondrá una nueva metodología para la estimación del beta contable apalancado:

(2)

Donde:

βCA = Beta Contable Apalancado

βCd = Beta Contable Desapalancado

T = Impuesto de Renta

κ = Valor monetario del pasivo

λ = Valor monetario del patrimonio

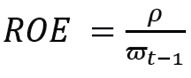

Teniendo en cuenta que la investigación aplicará el concepto de Beta Contable Apalancado (BCA), se propone la siguiente variante a la rentabilidad sobre el patrimonio, con el fin de tener en cuenta la rentabilidad operacional de las empresas.

(3)

ROE = Rentabilidad sobre el Patrimonio Ajustada

ρ = Resultado Operacional

ϖt-1 = Valor del Patrimonio Periodo Anterior a ρ

3. METODOLOGÍA

El desarrollo de la investigación se realiza un enfoque cuantitativo y longitudinal mediante este enfoque se identifica la relación entre el impuesto de renta y el costo de capital. El estudio se desarrolla bajo un diseño de investigación de tipo correlacional (Bernal, 2016), donde se examina asociaciones de las variables de estudio, bajo el supuesto que un cambio en una variable influye directamente, en el comportamiento de la otra variable.

Para la definición de las empresas objeto de estudio se define como técnica la imputación la siguiente: serán objeto de estudio aquellas empresas que, de forma sistemática, reportaron información financiera en el Sistema Integrado de Información Societaria (SIIS) de la Superintendencia de Sociedades de Colombia durante el periodo 2018-2022. Con la aplicación de la técnica de imputación propuesta se identifican un total de 9.414 empresas de los nueve (9) sectores económicos de Colombia.

Para el desarrollo del estudio se propone el análisis del sector económico agropecuario colombiano. La razón de la elección del sector agropecuario se sustenta en la importancia del sector agrícola para la economía del país Rueda et al., (2022). Este sector se ha consolidado como la cuarta actividad productiva más dinámica en Colombia (Vásquez & Becerra, 2022) contribuyendo a la seguridad alimentaria del país y su valor agregado en la economía. Además de estos factores se debe tener en cuenta que el sector agropecuario aporta a la economía colombiana en otros factores socioeconómicos tales como: el papel estratégico en el desarrollo rural, dado el porcentaje de empleos que genera (Otero, 2019), el desarrollo de una cadena de valor mediante la agroindustria y el alto potencial Rueda et al., (2021). El sector agropecuario colombiano presenta un alto potencial debido a sus condiciones climáticas, la ubicación geográfica y las condiciones de los suelos con vocación productiva (Puente, 2023).

Dentro del sector económico agropecuario se identifican un total de 222 empresas que cumplen con la técnica de imputación definida para la investigación. Para el desarrollo de la investigación se utiliza la metodología econométrica de datos panel, este modelo permite combinar datos de dimensión temporal y estructural (Mayorga & Muñoz, 2000). Durante el desarrollo de los datos de panel se analiza la correlación de las variables objeto de estudio y se aplica el modelo de efectos fijos (MEF) y el modelo de efectos aleatorios (MEA). Seguidamente se realizado el estadístico F y el test de Hausman (1978) para elegir el modelo más adecuado.

Para examinar la relación simétrica entre la tasa de impuesto y el costo de capital se efectúa la prueba de correlación, como medida natural de la relación entre dos variables aleatorias (Wooldridge, 2009). A continuación, se presenta la matriz de correlación definida:

(4)

Donde:

x1et = Costo promedio ponderado del capital.

x2et = Tasa de tributación.

x3et = Beta contable apalancado.

Para examinar la relación entre las variables objeto de estudio se utiliza las escala de relación propuestas por los autores Martínez et al. (2009):

•Si el resultado oscila entre 0 a 0,25 se establece una relación: Escasa.

•Si el resultado oscila entre 0,26 a 0,50 se establece una relación: Débil.

•Si el resultado oscila entre 0,51 a 0,75 establece una relación: Moderada.

•Si el resultado oscila entre 0,76 a 1 establece una relación: Fuerte.

Teniendo en cuenta que la metodología de datos de panel utiliza dos modelos de regresión: efectos fijos y efectos aleatorios, se presenta la estructura de cálculo aplicada en el estudio:

Modelo de efectos aleatorios:

(5)

Donde:

WACCet = Costo de Capital de la empresa e en el periodo

b0 = Constante del modelo

x1et = Tasa de tributación.

x2et = Beta contable apalancado.

τe ~ N(0,στ2)

εet ~ N(0,σ2)

Modelo de efectos fijos

(6)

Donde:

WACCet = Costo de Capital de la empresa e en el periodo.

b0 = Constante del modelo

x1et = Tasa de tributación.

x2et = Beta contable apalancado.

εet ~ N(0,σ2)

Con el fin de validar cuál de los dos modelos (efectos fijos o efectos aleatorios) refleja de mejor manera el comportamiento de los datos, ser aplica la prueba de Hausman:

(7)

Donde:

B̂a = Estimadores del modelo de efectos aleatorios

B̂f = Estimadores del modelo de efectos fijos

∑B̂f = Matriz de Varianza y Covarianzas del modelo de efectos fijos

∑B̂a = Matriz de Varianza y Covarianzas del modelo de efectos aleatorios

h~ Xk2

4. RESULTADOS

El análisis empírico sobre la relación entre el impuesto de renta y el costo de capital (medido por el WACC) en empresas colombianas durante el periodo 2018-2022 se presentan a partir de los resultados de las técnicas estadísticas utilizadas para el análisis de los datos. Los resultados iniciales se esbozan a partir de las pruebas de estadísticas descriptivas de las variables TET (tasa efectiva de tributación) y WACC (costo promedio ponderado del capital). En la Tabla 1 se presenta las variables estadísticas de los indicadores TET y WACC.

Tabla 1. Estadísticas descriptivas de la tasa efectiva de tributación y WACC.

|

Variables |

2018 |

2019 |

2020 |

2021 |

2022 |

|||||

|---|---|---|---|---|---|---|---|---|---|---|

|

TET |

WACC |

TET |

WACC |

TET |

WACC |

TET |

WACC |

TET |

WACC |

|

|

Promedio |

58 % |

20 % |

43 % |

15 % |

59 % |

14 % |

38 % |

19 % |

35 % |

31 % |

|

Error Estándar |

21 % |

2 % |

3 % |

1 % |

18 % |

2 % |

3 % |

2 % |

2 % |

4 % |

|

Mediana |

35 % |

11 % |

35 % |

8 % |

35 % |

8 % |

33 % |

9 % |

32 % |

9 % |

|

Desviación Estándar |

319 % |

23 % |

43 % |

17 % |

274 % |

33 % |

38 % |

27 % |

27 % |

58 % |

|

Variación de la muestra |

1016 % |

5 % |

19 % |

3 % |

750 % |

11 % |

14 % |

7 % |

7 % |

34 % |

|

Curtosis |

218,88 |

7,1189 |

40,45 |

6,1996 |

199,16 |

69,9184 |

60,69 |

7,8925 |

48,71 |

19,1971 |

|

Asimetría |

14,745 |

2,5231 |

5,3462 |

2,4454 |

13,8518 |

–4,2419 |

7,0975 |

2,7649 |

6,1342 |

4,011 |

|

Rango |

47,7008 |

1,4708 |

4,4857 |

1,1811 |

40,1251 |

5,6399 |

4,0136 |

1,5722 |

2,7124 |

4,1665 |

|

Máximo |

4770 % |

140 % |

449 % |

100 % |

4013 % |

217 % |

402 % |

154 % |

272 % |

411 % |

|

Mínimo |

0 % |

–7 % |

1 % |

–18 % |

1 % |

–347 % |

1 % |

–3 % |

1 % |

–6 % |

|

Sumatoria |

129,7456 |

45,2514 |

95,5112 |

32,5159 |

130,9835 |

30,2473 |

83,8905 |

42,2177 |

77,1118 |

68,8857 |

|

Número de Observaciones |

222 |

|||||||||

Fuente: Elaboración propia.

El análisis de los resultados de la tasa efectiva de tributación de las empresas del sector agropecuario colombiano entre 2018 y 2022 revela variaciones en las métricas analizadas. La disminución del promedio de la tasa efectiva de tributación de 58 % en 2018 a 35 % en 2022 indica una tendencia hacia la reducción de la carga fiscal sobre estas empresas. La variación en la desviación estándar y el rango a lo largo de los años sugiere cambios en la uniformidad de las tasas aplicadas, con 2021 y 2022 mostrando menor dispersión en comparación con años anteriores, lo cual puede reflejar una política fiscal más homogénea o efectos de reformas tributarias.

La curtosis y la asimetría altas, especialmente en los años 2018 y 2020, indican la presencia de valores atípicos extremos, lo que podría ser resultado de políticas fiscales específicas que afectan a ciertas empresas. La disminución de estos indicadores en 2022 sugiere una normalización de la distribución de la tasa efectiva de tributación. La variación en la sumatoria total entre los años refleja no solo los cambios en la tasa efectiva sino también la variabilidad en la rentabilidad de las empresas, lo que puede estar influenciado por factores externos.

Este análisis sugiere que, mientras el sector agropecuario colombiano ha experimentado una disminución general en la tasa efectiva de tributación, a lo largo del periodo estudiado, la variabilidad en las métricas sugiere la influencia de políticas fiscales específicas y factores externos y rentabilidad de las empresas. La presencia de valores atípicos y la variabilidad año a año destacan la importancia de considerar tanto medidas de tendencia central como de dispersión para entender completamente el impacto de la tributación sobre el sector.

Los datos sobre el WACC muestran variaciones significativas en las métricas analizadas. En 2018, el promedio era del 20 %, pero se observó una disminución en 2019 y 2020, seguida de un aumento en 2021, y un pico considerable en 2022. Esta tendencia al alza podría reflejar un aumento en el costo de financiación o cambios en la estructura de capital de las empresas.

La variabilidad en la curtosis y asimetría a lo largo de los años indica una distribución de datos que varía desde moderadamente hasta altamente sesgada, lo que sugiere la presencia de valores atípicos extremos en ciertos años, especialmente notable en 2020 con una asimetría negativa y una curtosis alta, indicando una distribución muy diferente a la normal. Los cambios en el rango, máximo y mínimo a lo largo de los años también reflejan esta volatilidad, destacando años específicos como 2020 y 2022 con rangos amplios y valores máximos extremos, lo que podría indicar períodos de inestabilidad financiera o cambios significativos en las políticas de financiamiento de las empresas del sector.

En la Tabla 2 se evidencia la distribución por deciles de la tasa efectiva de tributación. Durante el periodo de estudio, se hallaron diferencias significativas con la tasa nominal de tributación.

Tabla 2. Distribución por deciles tasa efectiva de tributación sector agropecuario colombiano periodo 2018 – 2022.

|

Decil |

2018 |

2019 |

2020 |

2021 |

2022 |

|---|---|---|---|---|---|

|

1 |

11,5 % |

13,7 % |

10,7 % |

15,6 % |

17,8 % |

|

2 |

18,6 % |

22,5 % |

21,5 % |

24,8 % |

24,9 % |

|

3 |

28,4 % |

28,8 % |

28,7 % |

29,9 % |

29,2 % |

|

4 |

33,9 % |

32,6 % |

33,0 % |

31,7 % |

31,0 % |

|

5 |

35,4 % |

35,2 % |

34,5 % |

33,2 % |

32,2 % |

|

6 |

38,0 % |

37,7 % |

37,4 % |

35,1 % |

33,3 % |

|

7 |

40,5 % |

42,1 % |

39,3 % |

37,1 % |

35,5 % |

|

8 |

45,2 % |

48,3 % |

45,3 % |

42,3 % |

39,1 % |

|

9 |

54,7 % |

71,2 % |

60,0 % |

50,8 % |

45,1 % |

Fuente: Elaboración propia.

La distribución por deciles de la tasa efectiva de tributación de las empresas del sector agropecuario colombiano muestra una tendencia general hacia una reducción en las tasas más altas de tributación, especialmente notable en el decil 9, donde la tasa disminuye de 54,70 % en 2017 a 45,10 % en 2022. Este cambio sugiere una política fiscal potencialmente más favorable o eficiente en los últimos años. Los primeros deciles también reflejan un aumento gradual, lo que indica una distribución más equitativa de la carga tributaria a lo largo del tiempo. Estas tendencias sugieren esfuerzos por mejorar la equidad y eficiencia del sistema tributario en el sector agropecuario colombiano, con un enfoque en reducir las tasas impositivas extremadamente altas y aumentar ligeramente las más bajas para lograr una distribución más uniforme.

Por último, es evidente que entre el 40 % al 50 % de las empresas tributaron por debajo de la tasa nominal de tributación por cada uno de los años: 2018; 33 %, 2019;33 %, 2020;32 %, 2021;31 % y 2022; 35 %. En otras palabras, que se fije una tasa nominal de tributación es diferente a que una empresa, en efecto, pague la misma tasa que se fijó.

En la tabla 3 se muestra el impacto que tiene las tasa efectiva de tributación en el costo de capital. Para su realización se estimó el costo promedio ponderado del capital de cada una de las empresas con la tasa nominal de tributación (que es constante para todas las empresas) y luego se calcula el WACC de cada una de una de las empresas con la tasa efectiva de tributación.

Tabla 3. Distribución por deciles impacto de la tasa efectiva de tributación en el costo de capital sector agropecuario colombiano periodo 2018 – 2022.

|

Decil |

2018 |

2019 |

2020 |

2021 |

2022 |

|---|---|---|---|---|---|

|

1 |

–2,1 % |

–2,6 % |

–1,9 % |

–1,2 % |

–1,4 % |

|

2 |

–0,9 % |

–1,0 % |

–0,7 % |

–0,6 % |

–0,5 % |

|

3 |

–0,4 % |

–0,5 % |

–0,4 % |

–0,3 % |

–0,2 % |

|

4 |

–0,2 % |

–0,2 % |

–0,2 % |

–0,1 % |

–0,1 % |

|

5 |

–0,1 % |

–0,1 % |

–0,1 % |

0,0 % |

–0,1 % |

|

6 |

0,0 % |

0,0 % |

0,0 % |

0,0 % |

0,0 % |

|

7 |

0,2 % |

0,1 % |

0,1 % |

0,1 % |

0,1 % |

|

8 |

0,7 % |

0,3 % |

0,4 % |

0,2 % |

0,3 % |

|

9 |

1,8 % |

1,0 % |

0,9 % |

0,8 % |

0,6 % |

Fuente: Elaboración propia.

La evolución de la distribución por deciles del impacto de la tasa efectiva de tributación sobre el costo de capital muestra una tendencia hacia la estabilización y reducción de la variabilidad en este impacto. Las empresas en el decil 1 experimentaron un efecto negativo más pronunciado en su costo de capital en comparación con los deciles superiores, lo que indica una influencia más significativa de la tributación efectiva en las empresas con menores tasas de tributación respecto a la teórica. A lo largo de los años, la disminución en el impacto negativo en los deciles inferiores y la reducción del impacto positivo en el decil 9 sugieren un ajuste en la política tributaria hacia una mayor equidad y eficiencia, reduciendo las distorsiones en el costo de capital entre diferentes grupos de empresas. Esto refleja esfuerzos por armonizar la carga tributaria y su efecto en las decisiones de inversión y financiación de las empresas del sector agropecuario colombiano.

El sector agropecuario colombiano se caracteriza por su alta heterogeneidad en términos de estructura productiva, ciclos de generación de valor, intensidad en el uso de capital y grado de formalización. Esta diversidad se refleja en los distintos subsectores definidos por la clasificación industrial internacional uniforme (CIIU), que van desde cultivos transitorios como cereales (A0111) hasta actividades pecuarias intensivas como la avicultura (A0146) y servicios conexos como el apoyo a la agricultura (A0161). Estas diferencias estructurales inciden directamente en la configuración de los costos fiscales y financieros, afectando la capacidad de cada subsector para optimizar su carga tributaria mediante estrategias de apalancamiento o aprovechamiento de beneficios fiscales.

En los subsectores con alta intensidad de capital, como el cultivo de arroz (A0112) o la cría de ganado bovino (A0141), se tiende a presentar estructuras financieras con una mayor proporción de activos no ordinarios (Propiedad planta y equipo), lo que puede traducirse en un mayor potencial de depreciación fiscal. Este elemento es fundamental porque permite generar un escudo fiscal no financiero, al reducir la ganancia gravable mediante la aplicación de tasas de depreciación aceleradas. Además, estos subsectores suelen tener mayor acceso al crédito bancario formal, lo cual permite deducir los intereses de deuda en el impuesto de renta, reduciendo el WACC vía el efecto fiscal del costo de la deuda. En estos casos, el impuesto de renta actúa como un factor que impacta menos en el costo de capital gracias al aprovechamiento de las deducciones permitidas por la normativa tributaria colombiana.

Por el contrario, subsectores como la avicultura (A0146) o el cultivo de hortalizas (A0128), caracterizados por ciclos productivos cortos y una elevada rotación de inventarios, presentan una menor acumulación de activos depreciables, lo que limita la generación de escudos fiscales vía depreciación. Además, al tratarse en muchos casos de pequeños productores o cooperativas con bajo nivel de formalización, su acceso a financiación es limitado, reduciendo su capacidad para beneficiarse del escudo fiscal sobre los intereses. Esta situación genera un WACC más elevado, ya que el financiamiento se realiza principalmente con capital propio, que no permite ninguna deducción fiscal, y se enfrenta a tasas de retorno exigidas más altas por los inversionistas.

En el caso de subsectores como el cultivo de frutas permanentes (A0123) o el cultivo de palma africana (A0126), se identifican ciclos largos de producción que implican una alta inversión inicial con periodos prolongados antes de obtener ingresos por actividades ordinarias. El ciclo de generación de ingresos frente a los costos de inversión obliga a aplicar mecanismos de diferimiento fiscal, como la activación de costos preoperativos o el reconocimiento de pérdidas fiscales acumuladas. Sin embargo, la efectiva aplicación de estos mecanismos depende del nivel de formalización y del manejo contable de cada empresa, lo cual varía significativamente entre regiones y tamaños empresariales. En consecuencia, las empresas que no logran aprovechar plenamente estas estrategias enfrentan una mayor TET en los años de consolidación, afectando negativamente su flujo de caja operativo y su capacidad de acceso a financiación externa.

Las actividades de apoyo a la agricultura (A0161), que comprenden servicios como la preparación del suelo, fumigación, riego o cosecha mecanizada, presentan modelos de negocio más flexibles, con menor inversión en activos no ordinarios (Propiedad planta y equipo) y menor complejidad operativa. Estas empresas, muchas veces subcontratistas de grandes productores, operan con estructuras contables menos sofisticadas y, por tanto, su capacidad para aplicar estrategias de planeación tributaria o aprovechar beneficios fiscales es reducida. Este perfil conlleva un mayor TET efectivo, al no contar con deducciones relevantes, y una dependencia significativa del capital propio o de créditos comerciales, elevando el WACC de forma sostenida.

Tabla 4. Correlación anual WACC, TET y Beta contable apalancado.

|

Variable |

2018 |

2019 |

2020 |

2021 |

2022 |

|---|---|---|---|---|---|

|

TET |

–0,09 |

–0,24 |

–0,75 |

–0,15 |

–0,13 |

|

BCA |

0,93 |

0,88 |

0,65 |

0,87 |

0,87 |

Fuente: Elaboración propia.

Los resultados de la correlación entre el WACC, la tasa efectiva de tributación (TET), y el beta contable apalancado (BCA) muestran variaciones notables. La correlación entre el WACC y la TET generalmente cae en la categoría de “Escasa”, excepto en 2019 donde es “Moderada” negativa, indicando un cambio significativo en cómo la TET afectó el WACC ese año. Por otro lado, la correlación entre el WACC y el BCA consistentemente muestra una relación “Fuerte” positiva, sugiriendo que el BCA es un predictor significativo del WACC en el sector. Esta tendencia robusta implica que el riesgo percibido, medido por el BCA, tiene una influencia directa, y considerable, en el costo de capital de las empresas a lo largo del tiempo.

Tabla 5. Correlación agrupada entre WACC, TET y Beta contable apalancado.

|

WACC |

TET |

BCA |

|

|---|---|---|---|

|

WACC |

1,0000 |

||

|

TET |

–0,2421 |

1,0000 |

|

|

0,0000 |

|||

|

BCA |

0,7186 |

–0,0575 |

1,0000 |

|

0,0000 |

0,0557 |

Fuente: Elaboración propia.

Para el grupo de empresas analizadas, se evidencia que existe una correlación escaza (también negativa) entre el costo de capital la tasa efectiva de tributación. Aunque es importante señalar que, el hecho de que la relación sea negativa puede sugerir una relación inversa entre la mayor tasa efectiva de tributación y el costo de capital para las empresas, es decir, una mayor tasa efectiva de tributación no siempre implica un aumento en el costo de capital. Con respecto al beta contable apalancado se evidencia una relación moderada (positiva) entre el indicador y el costo de capital, lo que sugiere que el aumento del capital de las empresas del sector agropecuario se puede explicar de una mejor manera desde el riesgo que desde la tributación.

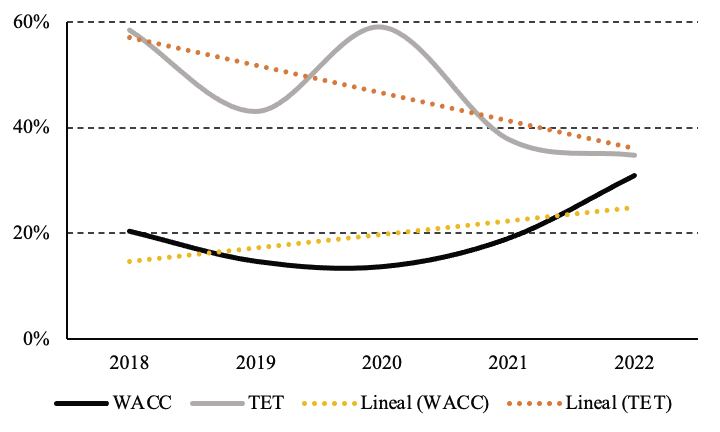

Gráfico 1. Tendencia WACC vs TET.

Fuente: Elaboración propia.

Complementando lo observado en las tablas 4 y 5, se evidencia que, durante el periodo 2018 a 2022, el comportamiento del promedio WACC mostró un cambio en forma de curva en U, iniciando en el 20,38 % en 2018, disminuyendo hasta su punto más bajo en 2020, 13,62 %, y luego incrementó hasta llegar al 31,03 % en 2022. Esta evolución sugiere una tendencia positiva, respaldada por la línea amarilla del gráfico. Por otro lado, el promedio de la Tasa Efectiva de Tributación (TET) inició en el 58,44 %, luego presentó una caída, seguida de un repunte en 2020, y posteriormente desciende, cerrando el periodo en el 34,74 %. A pesar de las variaciones, la tendencia lineal (color naranja) de la TET es descendente, lo que indica una reducción progresiva de la tasa efectiva de tributación durante los años analizados. Esta divergencia, en las tendencias, implica para la TET una optimización fiscal por parte de las empresas. En contraste, el costo de capital aumenta, lo que refleja una mayor exigencia de rentabilidad hacia las empresas.

Tabla 6. Modelo de regresión de efectos aleatorios.

|

Random-effects GLS regression |

Number of obs |

= |

1110 |

|||

|

Group variable: Empresa |

Number of groups |

= |

222 |

|||

|

R-sq: |

Obs per group: |

|||||

|

within = 0,4497 |

Min |

= |

5 |

|||

|

between = 0,7140 |

Avg |

= |

5 |

|||

|

overall = 0,5569 |

max |

= |

5 |

|||

|

Wald chi2(2) |

= |

1272,28 |

||||

|

corr(u_i, X) = 0 (assumed) |

Prob > chi2 |

= |

0,00000 |

|||

|

WACC |

Coef. |

Std. Err. |

z |

P>|z| |

[95 % Conf. Interval] |

|

|

TET |

–0,0372594 |

0,0036789 |

–10,13 |

0,000 |

–0,044470 |

–0,0300489 |

|

BCA |

0,0286942 |

0,0008557 |

33,53 |

0,000 |

0,027017 |

0,0303713 |

|

_cons |

0,1121908 |

0,0088618 |

12,66 |

0,000 |

0,094822 |

0,1295595 |

|

sigma_u |

0,06668129 |

|||||

|

sigma_e |

0,22518474 |

|||||

|

rho |

0,08061697 |

(Fraction of variance due to u_i) |

||||

Fuente: Elaboración propia.

El análisis de los resultados del modelo de efectos aleatorios muestra que tanto la tasa efectiva de tributación (TET) como el beta contable apalancado (BCA) tienen impactos significativos sobre el WACC. El coeficiente negativo para la TET indica que un aumento en la tasa efectiva de tributación disminuye el WACC, lo cual podría interpretarse como una reducción en el costo de capital a medida que aumenta la carga tributaria. Por otro lado, el coeficiente positivo para el BCA sugiere que un aumento en el riesgo percibido, medido por el BCA, incrementa el WACC. La magnitud de los coeficientes y los valores Z asociados sugieren que el BCA tiene un mayor impacto en el WACC que la TET, lo que indica que el riesgo sistemático, medido a través del BCA, es un determinante más influyente del costo de capital para estas empresas.

Tabla 7. Modelo de regresión de efectos fijos.

|

Fixed-effects (within) regression |

Number of obs |

= |

1110 |

|||||

|

Group variable: Empresa |

Number of groups |

= |

222 |

|||||

|

R-sq: |

Obs per group: |

|||||||

|

within = 0,4497 |

Min |

= |

5 |

|||||

|

between = 0,7140 |

Avg |

= |

5 |

|||||

|

overall = 0,5569 |

max |

= |

5 |

|||||

|

F(2,886) |

= |

361,97 |

||||||

|

corr(u_i, Xb) = 0,0336 |

Prob > F |

= |

0,0000 |

|||||

|

WACC |

Coef. |

Std. Err. |

z |

P>|z| |

[95 % Conf. Interval] |

|||

|

TET |

–0,0370897 |

0,0040011 |

–9,27 |

0,000 |

–0,044943 |

–0,0292369 |

||

|

BCA |

0,0283055 |

0,0011531 |

24,55 |

0,000 |

0,026042 |

0,0305686 |

||

|

_cons |

0,1135013 |

0,0081993 |

13,84 |

0,000 |

0,097409 |

0,1295936 |

||

|

sigma_u |

0,1203682 |

|||||||

|

sigma_e |

0,22518474 |

|||||||

|

rho |

0,22222765 |

(Fraction of variance due to u_i) |

||||||

|

F test that all u_i=0: F(221, 886) = 1.43 |

Prob > F = 0.0003 |

|||||||

Fuente: Elaboración propia.

El análisis del modelo de efectos fijos muestra resultados similares al modelo de efectos aleatorios, indicando una vez más que tanto la tasa efectiva de tributación (TET) como el beta contable apalancado (BCA) afectan al WACC. Sin embargo, el coeficiente para el BCA sigue siendo mayor que el de la TET, lo que sugiere un impacto más fuerte del riesgo percibido en el costo de capital. La similitud en los resultados de ambos modelos refuerza la validez de estos hallazgos. La presencia de valores de p significativos (0,000) en ambos regresores en todos los modelos indica que el impacto de estas variables en el WACC es estadísticamente significativo y observable, con el beta contable apalancado teniendo un mayor impacto en el incremento del WACC comparado con la tasa efectiva de tributación.

Tabla 8. Test de Hausman.

|

Variable |

Coefficients |

||||||

|

(b) |

(B) |

(b-B) |

sqrt(diag(V_b-V_B)) |

||||

|

fe1 |

re1 |

Difference |

S.E. |

||||

|

TET |

–0,0370897 |

–0,0372594 |

0,0001697 |

0,0015731 |

|||

|

BCA |

0,0283055 |

0,0286942 |

–0,0003887 |

0,0007730 |

|||

|

b = consistent under Ho and Ha; obtained from xtreg |

|||||||

|

B = inconsistent under Ha, efficient under Ho; obtained from xtreg |

|||||||

|

Test: Ho: difference in coefficients not systematic |

|||||||

|

chi2(2) |

= (b-B)’[(V_b-V_B)^(-1)](b-B) |

||||||

|

= 0,28 |

|||||||

|

Prob>chi2 |

= 0,8693 |

||||||

Fuente: Elaboración propia.

Con el fin de validar cuál de los dos modelos representa mejor el comportamiento de los datos, con los resultados de la prueba de Hausman, se afirma que el modelo de efectos aleatorios es el más acertado.

5. DISCUSIÓN

Colombia ha experimentado varias reformas tributarias en la última década, destinadas a fortalecer las finanzas públicas y promover el crecimiento económico. Sin embargo, la variabilidad en la implementación y los efectos percibidos de estas reformas sugieren la existencia de complejidades en el sistema, y lo difícil que es medir el impacto de las reformas en el sector agropecuario. La incertidumbre generada por cambios frecuentes en la política tributaria influye de manera negativa en la toma de decisiones de inversión. Esto refleja la necesidad de tener que hacer análisis detallados sobre las estructuras fiscales, lo que a su vez afecta al costo del capital consecuencia de la incertidumbre sobre la estabilidad en las reglas de juego, y esto eleva la percepción de riesgo de los inversionistas.

Los resultados obtenidos en esta investigación representan un aporte significativo a la literatura sobre el costo promedio ponderado del capital (WACC) en sectores no cotizados, particularmente en el sector agropecuario colombiano. El uso del beta contable apalancado como medida del riesgo sistemático no solo responde a las limitaciones de información financiera de las empresas no listadas, sino que además exhibe una correlación sustancial con el WACC, confirmando su validez como proxy del riesgo financiero en contextos con baja presencia en mercados de valores (St-Pierre & Bahri, 2006; Faiteh & Aasri, 2022). Este enfoque es congruente con estudios como el de Medellín (2019), quien evidenció que los cambios en la tasa efectiva de tributación afectan directamente el beta apalancado y, por tanto, el costo de capital en sectores manufactureros como el textil colombiano.

El análisis revela una correlación débil pero negativa entre la TET y el WACC en la mayoría de los años analizados. Este hallazgo indica que, contrariamente a lo esperado, una mayor carga tributaria no necesariamente incrementa el costo de capital. Los hallazgos ponen en evidencia que la ambigüedad regulatoria, más que la tasa nominal del impuesto de renta es el principal determinante del costo de capital. Esta conclusión se alinea con Duque & Báez (2012), quienes demostraron que la carga fiscal no necesariamente se traduce en un menor costo del capital, dado que el riesgo percibido puede anular los beneficios del escudo fiscal.

Colombia ha atravesado múltiples reformas fiscales en la última década —como las Leyes 1819 de 2016, 1943 de 2018, 2010 de 2019 y 2277 de 2022— con el objetivo de fortalecer las finanzas públicas y promover el crecimiento económico. Sin embargo, la implementación inconsistente y la falta de predictibilidad de estas reformas han generado un entorno de inestabilidad regulatoria que, como evidencia este estudio, eleva la percepción de riesgo por parte de los inversionistas, afectando negativamente las decisiones de financiación y elevando el WACC. En este contexto, la Ley 2277 de 2022 a pesar de sus intenciones redistributivas y de ampliación de la base gravable podría tener un efecto adverso sobre el costo de capital si no se acompaña de estabilidad y claridad normativa. La evidencia sugiere que, en entornos con alta volatilidad regulatoria, el beneficio del escudo fiscal se ve deteriorado por el incremento del riesgo financiero percibido (Fergusson & Hofstetter, 2022).

En comparación con otras economías latinoamericanas, Colombia presenta un sistema tributario complejo y con una alta carga tributaria para las empresas, mientras que países como Chile y Perú presentan estructuras tributarias más estables con tarifas efectivas promedio entre el 18 y 25 %. En tal sentido, países como México y Brasil, la existencia de regímenes especiales para pequeñas empresas o sectores agrícolas ha permitido reducir el costo de capital, promoviendo la inversión en zonas rurales. Por ende, la eliminación de beneficios tributarios en Colombia podría profundizar la brecha de acceso al financiamiento frente a estas economías y afectar negativamente la competitividad regional de las empresas colombianas, lo que refuerza la necesidad de rediseñar los incentivos fiscales con enfoque sectorial.

En relación con las limitaciones del estudio, se deben reconocer tres aspectos relevantes. Primero, la exclusión de empresas no cotizadas que no reportan información al Sistema Integrado de Información Societaria genera un sesgo de selección, limitando la generalización de los resultados. Segundo, la volatilidad macroeconómica del periodo 2018–2022, marcada por la pandemia por COVID-19, introdujo distorsiones que afectan la interpretación del WACC, como lo advierten Dobrowolski et al. (2022). Tercero, la presencia de valores atípicos en las variables analizadas, producto de beneficios tributarios excepcionales o errores de reporte, puede influir en los resultados obtenidos a pesar del control estadístico aplicado.

6. CONCLUSIONES

El análisis de los resultados muestra una relación negativa entre la tasa efectiva de tributación y el WACC, indicando que los cambios en la política fiscal pueden influir directamente en el costo de financiación de las empresas del sector agropecuario. A pesar de la tendencia general hacia la disminución de la tasa efectiva de tributación, los hallazgos destacan la importancia de considerar el impacto de la política fiscal en la planeación financiera, y estratégica, del sector agropecuario. Es importante señalar que el costo de capital no aumenta por un efecto directo de las tasas de tributación, todo lo contrario, pero que la falta de claridad y estabilidad en las reglas de juego eleva el riesgo percibido, lo cual genera un efecto dómino en el costo de capital vía modelo CAPM. Lo anterior sugiere que una mayor estabilidad, y previsibilidad, en la política tributaria podrían beneficiar al sector al reducir la incertidumbre y favorecer la inversión.

Los resultados muestran que el beta contable apalancado, es una medida adecuada para la medición del riesgo percibido, lo cual tiene una influencia directa, y significativa, en el WACC de las empresas del sector agropecuario. Esto demuestra la relevancia del riesgo sistemático en la determinación del costo del capital, por encima de las consideraciones tributarias. Este descubrimiento sugiere que, además de las políticas fiscales, es crucial para las empresas del sector agropecuario gestionar de manera eficaz su perfil de riesgo para optimizar su estructura de capital, mejorar su competitividad y sostenibilidad financiera.

Los hallazgos del presente artículo ofrecen aportes significativos tanto al ámbito académico como al práctico. Desde una perspectiva académica, se fortalece el papel del beta contable como estimador del riesgo sistemático, constituyéndose en una herramienta clave para calcular la rentabilidad esperada ajustada por riesgo en empresas no cotizadas. Este enfoque resulta especialmente pertinente para el sector agropecuario colombiano, donde la ausencia de información bursátil limita la aplicabilidad del CAPM tradicional. En consecuencia, el uso del beta contable permite capturar de manera más precisa la exposición al riesgo financiero en contextos rurales con baja profundidad de mercado.

En el plano práctico, los resultados muestran una relación inversa o débil entre la tasa efectiva de tributación y el costo promedio ponderado del capital (WACC), lo que sugiere que no es el nivel nominal de la carga fiscal el principal determinante del incremento del costo de capital, sino la incertidumbre regulatoria derivada de una normativa tributaria volátil y poco predecible. Este fenómeno, recurrente en el sistema fiscal colombiano, genera un entorno de alta percepción de riesgo que, a su vez, encarece el costo de financiamiento, especialmente para sectores que operan con márgenes estrechos o alta dependencia del crédito.

Particularmente, este hallazgo adquiere relevancia en el contexto de la entrada en vigor de la Ley 2277 de 2022, la cual modificó la tarifa general del impuesto de renta y eliminó diversos beneficios tributarios sectoriales. Aunque el propósito de la ley es ampliar la base gravable y mejorar la eficiencia recaudatoria, su implementación podría generar efectos adversos en el costo de capital para sectores con gran valor de activos o con estructuras de financiamiento apalancadas, como es el caso del agro colombiano.

CONFLICTOS DE INTERÉS DE LOS AUTORES

Los autores del artículo declaran que no presentan conflictos de interés financiero, profesional o personal que pueda influir de forma inapropiada en los resultados obtenidos o las interpretaciones propuestas.

REFERENCIAS BIBLIOGRÁFICAS

, & (2011). The Colombian agricultural statistics system, under a new conceptualization. Bogotá: Departamento Administrativo Nacional de Estadistica (DANE).

, , & (2024). Impact of sustainable tax revenue and expenditure on the achievement of sustainable development goals in some selected African countries. Environment, Development and Sustainability, 26(10), 26287-26311. https://doi.org/10.1007/s10668-023-03730-y

, , , & (2021). A fiscal rule to achieve debt sustainability in Colombia. IDB Working Paper Series, No. IDB-WP-1187, Inter-American Development Bank (IDB), 1-53. https://doi.org/10.18235/0003048

(2009). Comment on “The weighted average cost of capital is not quite right”. The Quarterly Review of Economics and Finance, 49(4), 1476-1480. https://doi.org/10.1016/j.qref.2008.08.002

Banco de la República de Colombia. (2018). The Board of Directors’ Report to the Congress of Colombia | March 2018. Bogotá: Banco de la República de Colombia.

, , & (2017). Valoración de flujos futuros mediante el uso eficiente del costo promedio ponderado de capital (WACC). Polo del conocimiento, 2(7), 156-189.

(2016). Metodología de investigación. Pearson Educación de Colombia S.A.A.

, & (2023). Capital Structure Theory: Past, Present, Future. Mathematics, 11(3), 616. https://doi.org/10.3390/math11030616

(2022). Relación entre el impuesto de renta y la rentabilidad sobre el patrimonio en las empresas colombianas periodo 2016 a 2019. Equidad y Desarrollo, (38), 1-23. https://doi.org/10.19052/eq.vol1.iss38.3

, & (2020). El impuesto sobre la renta empresarial en Colombia: su tasa efectiva y su relación con la inversión. Apuntes del CENES, 39(70), 183-205. https://doi.org/10.19053/01203053.v39.n70.2020.10493

Comisión Económica para América Latina y el Caribe (CEPAL). (2017). Estudio Económico de América Latina y el Caribe 2017: Colombia. Naciones Unidas.

Colombia, Congreso de la República. (2010). Ley 1430 de diciembre 29 de 2010. Por medio de la cual se dictan normas tributarias de control y para la competitividad. Diario Oficial No. 47.937.

Colombia, Congreso de la República. (2012). Ley 1607 de diciembre 26 de 2012. Por la cual se expiden normas en materia tributaria y se dictan otras disposiciones. Diario Oficial No. 48.655.

Colombia, Congreso de la República. (2016). Ley 1739 de diciembre 23 de 2016. Por medio de la cual se modifica el Estatuto Tributario, la Ley 1607 de 2012, se crean mecanismos de lucha contra la evasión y se dictan otras disposiciones. [Sin número de Diario Oficial].

Colombia, Congreso de la República. (2016). Ley 1819 de diciembre 29 de 2016. Por medio de la cual se adopta una reforma tributaria estructural, se fortalecen los mecanismos para la lucha contra la evasión y la elusión fiscal, y se dictan otras disposiciones. Diario Oficial No. 50.101.

Colombia, Congreso de la República. (2018). Ley 1943 de diciembre 28 de 2018. Por la cual se expiden normas de financiamiento para el restablecimiento del equilibrio del presupuesto general y se dictan otras disposiciones. Diario Oficial No. 50.820.

Colombia, Congreso de la República. (2019). Ley 2010 de diciembre 27 de 2019. Por medio de la cual se adoptan normas para la promoción del crecimiento económico, el empleo, la inversión, el fortalecimiento de las finanzas públicas y la progresividad, equidad y eficiencia del sistema tributario, de acuerdo con los objetivos que sobre la materia impulsaron la ley 1943 de 2018 y se dictan otras disposiciones. Diario Oficial No. 51.179.

Colombia, Congreso de la República. (2022). Ley 2277 de diciembre 13 de 2022. Por medio de la cual se adopta una reforma tributaria para la igualdad y la justicia social y se dictan otras disposiciones. Diario Oficial No. 52.247.

, & (1983). Estimating the tax advantage of corporate debt. The Journal of Finance, 38(1), 95-105. https://doi.org/10.1111/j.1540-6261.1983.tb03628.x

(2020). Relevance of Capital Structure in Developing Countries: A Special Focus on India. Journal of Finance and Economics Research, 5(1), 46-58. https://doi.org/10.20547/jfer2005104

Directorio Legislativo. (2018). Tax reform Colombia 2018 [Informe]. Directorio Legislativo.

, , , & (2022). The Weighted Average Cost of Capital and Its Universality in Crisis Times: Evidence from the Energy Sector. Energies, 15(18), 1-15. https://doi.org/10.3390/en15186655

, & (2012). El efecto de los impuestos sobre el costo de capital: estudio del caso almacenes éxito SA (2006-2010). Revista Facultad de Ciencias Económicas: Investigación y Reflexión, 20(2), 205-229.

, & (2012). The relationship between accounting beta and CAPM: Evidence from Turkey. International Journal of Social Sciences and Humanity Studies, 4(2), 233-243.

, & (2022). Accounting Beta as an indicator of risk measurement: the case of the Casablanca Stock Exchange. Risks, 10(8), 149.

(2016). Metodología de cálculo del costo promedio ponderado de capital en el modelo del WACC. Revista Empresarial, 10(39), 33-45.

, & (2022). The Colombian Tax System: A Diagnostic Review and Proposals for Reform. New York: United Nations Development Programme.

Fondo Monetario Internacional (FMI). (2023). Reforma internacional del impuesto sobre sociedades. Fondo Monetario Internacional.

, & (2016). Investment and the weighted average cost of capital. Journal of Financial Economics, 119(2), 300-315.

, , & (2016). The weighted average cost of capital over the life cycle of the firm: is the overinvestment problem of mature firms intensified by a higher WACC? Center for Research in Economics and Finance (CIEF), Working Papers, 15-21.

, , , , , & (2020). Análisis del recaudo de impuestos en Colombia comparado con algunos indicadores macroeconómicos, años 2011-2017. Revista Espacios, 41(22), 1-15.

, & (2015). La Reforma Tributaria y su impacto sobre la Tasa Efectiva de Tributación de las firmas en Colombia. Coyuntura Económica: Investigación Económica y Social, 14(1), 13-44.

(1978). Specification tests in econometrics. Econometrica, 46(6), 1251-1271.

, , & (2019). Riesgo de Crédito, Costo del Capital y Apalancamiento Financiero Excesivo. Ecos de Economía, 23(49), 46-71. https://doi.org/10.17230/ecos.2019.49.3

, & (1973). A state-preference model of optimal financial leverage. The Journal of Finance, 28(4), 911-922. https://doi.org/10.2307/2978343

& . (2023). Colombian Corporate Taxation Overview. N.D.: Lewin & Wills.

, & (2023). A Study on the Effects of Tax Reduction Policies on Fiscal Sustainability in China. School of Economics and Management, 1-20. https://doi.org/10.3390/su15107831

(1959). Portfolio Selection: Efficient Diversification of Investments. Yale University Press, 1-368.

, , , y (2009). El coeficiente de correlación de los rangos de Spearman caracterización. Revista Habanera de Ciencias Médicas, 8(2), 1-19.

, & (2000). La técnica de datos de panel una guía para su uso e interpretación. Documento de trabajo del Banco Central de Costa Rica, Departamento de Investigaciones Económica, 1-20.

(2019). Efectos del impuesto de renta en el costo de capital para empresas del sector textil colombiano. [Tesis de Maestría], Colegio de estudios superiores de Administración -CESA.

, , & (2022). Tributación y dinámica económica regional en Colombia. Revista Finanzas y Política Económica, 14(1), 207-244.

, & (1958) The Cost of Capital, Corporation Finance and the Theory of Investment. The American Economic Review, 48(3), 261-297.

, & (2021). El efecto escudo fiscal como determinante de la estructura de capital y la generación de valor: un análisis empírico para el mercado colombiano. Revista Apuntes Contables, 28, 59-78. https://doi.org/10.18601/16577175.n28.04

, & (2019). The relationship between ownership structure and capital structure: evidence from chemical sector of Pakistan. SEISENSE Journal of Management, 2(4), 51-64. https://doi.org/10.33215/sjom.v2i4.162

Organización para la Cooperación y el Desarrollo Económicos (OCDE). (2023a). How does corporate taxation affect business investment? Evidence from aggregate and firm-level data. OECD Publishing.

Organización para la Cooperación y el Desarrollo Económicos (OCDE). (2023b). Explanatory annex to Corporate Tax Statistics 2024: Expenditure-based R&D tax incentives. OECD Publishing.

Organización para la Cooperación y el Desarrollo Económicos (OCDE). (2015). Review of Agricultural Policies: Colombia 2015. OECD Publishing.

(2019). El mercado laboral rural en Colombia, 2010-2019. Documento de Trabajo sobre Economía Regional y Urbana, 281, 1-33.

(2023). Efecto del acceso a crédito en la productividad de las actividades agrícolas en Colombia. [Tesis de Maestría], Universidad Nacional de Colombia.

, , , & (2023). Are shariah and non-shariah firms’ capital structure determinants and financial performance related? Evidence from Malaysia. Asian Journal of Economic Modelling, 11(3), 149-164. https://doi.org/10.55493/5009.v11i3.4903

Rodríguez, A., & Stiefken, C. (2020). Colombia. En J. J. Schwartz & S. S. O. Edgar (Eds.), The Corporate Tax Planning Law Review (2.ª ed., pp. 59–71). Law Business Research Ltd.