Medición integral para establecer la confianza del consumidor en México a través de un sistema de lógica difusa

Integral measurement to establish consumer confidence in Mexico through a fuzzy logic system

Mauricio Ortigosa Hernández

Universidad Anáhuac México

https://orcid.org/0000-0003-1461-4962

RESUMEN

En México, el indicador de confianza del consumidor es gestionado por el Instituto Nacional de Estadística y Geografía. Este indicador se obtiene a través de la encuesta ENCO, que utiliza 5 variables específicas de las 15 que captura el instrumento. Los países que realizan esta medición también utilizan un número reducido de preguntas. México no es la excepción, sin embargo, las variables que el instituto ha seleccionado para la construcción del indicador, ocasionan que los datos que se publican cada mes tengan poca variabilidad, al dejar de lado aspectos de la economía del individuo que son importantes para él. Ante este inconveniente se plantea el objetivo de diseñar, a través de la metodología de los sistemas de inferencia difusos, un mecanismo que permita medir la confianza de forma integral. Para lograr dicha meta se toman en cuenta las 15 preguntas que constituyen todo el cuestionario básico de la encuesta ENCO y con el uso del análisis factorial, la información anterior es agrupada en tan sólo 3 nuevas variables que son introducidas al sistema de inferencia. Como resultado de este proceso, se obtiene una medida que se comporta de forma similar a las cifras oficiales, con la ventaja de ser más sensible debido a que se incorporan aspectos importantes que están relacionados con el poder adquisitivo familiar, no considerados en la medición por parte del instituto. Este trabajo representa un avance en la línea de investigación para medir dicha confianza.

PALABRAS CLAVE

Indicador de confianza; lógica difusa; reglas difusas; sistema de inferencia difuso.

ABSTRACT

In Mexico, the consumer confidence indicator is managed by the National Institute of Statistics and Geography. This indicator is obtained through the ENCO survey, which uses 5 specific variables out of the 15 captured by the instrument. Countries that carry out this measurement also use a reduced number of questions. Mexico is no exception; however, the variables selected by the institute for constructing the indicator result in the monthly published data having little variability, as they overlook aspects of the individual’s economy that are important to them. To address this issue, the objective is to design a mechanism through the methodology of fuzzy inference systems that allows for a comprehensive measurement of confidence. To achieve this goal, the 15 questions that constitute the entire basic questionnaire of the ENCO survey are considered, and using factor analysis, the previous information is grouped into only 3 new variables that are introduced into the inference system. As a result of this process, a measure is obtained that behaves similarly to the official figures, with the advantage of being more sensitive due to the incorporation of important aspects related to family purchasing power that are not considered in the institute’s measurement. This work represents an advance in the research line for measuring such confidence.

KEYWORDS

Confidence indicator; fuzzy logic; fuzzy rules; fuzzy inference system.

Clasificación JEL: M31; C65; C67.

MSC2010: 03B52, 03B65.

1. Introducción

Las acciones que el gobierno de México ha llevado a cabo en materia económica, más la presencia del COVID-19, ha provocado una desaceleración en los indicadores económicos. En el primer año de gobierno en 2019 el PIB fue de -0,1 % (INEGI, 2020), al año siguiente con la pandemia la cifra del PIB cayó al -8,5 % (INEGI, 2021) y en el 2021 se ha reportado un crecimiento del 5 % en el PIB (INEGI, 2022). Lo anterior ha despertado el interés en revisar si este estancamiento de la economía del país ha afectado la confianza del consumidor.

Nezinský y Baláz (2016), mencionan que el indicador de confianza tiene un poder predictivo sobre la economía. Por tanto, al ser un elemento central que vincula sentimientos, percepciones y elementos subjetivos con datos duros de la economía, la medición de ella es una tarea que todo gobierno debe realizar.

Es importante tener presente que cualquier medición que se realice sobre la confianza del consumidor, tiene áreas de oportunidad ya que la realidad es muy compleja y está compuesta por un conjunto de dimensiones como para resumirla en un solo número. Vázquez et al. (2009) mencionan que lo que se observa es el comportamiento del consumidor, pero no la confianza en sí misma.

Ante esta complejidad, para medir la confianza del consumidor en todos los países que llevan a cabo esta tarea, seleccionan sólo un conjunto de preguntas del cuestionario que aplican. México no es la excepción, la Encuesta Nacional sobre Confianza del Consumidor (ENCO) gestionada por el Instituto Nacional de Estadística y Geografía (INEGI), de las 15 preguntas sólo utilizan 5 de ellas para obtener una medida sobre dicha confianza.

Lo reducido en el número de indicadores que utiliza el instituto para calcular dicha medición, deja fuera factores que pueden alterar o influir la confianza del consumidor. Frente a este inconveniente, se plantea el objetivo de diseñar un sistema de inferencia difuso (SID) que incorpore la totalidad de la información del cuestionario ENCO. Con esto, se obtiene una medida integrada más sensible que la actual, que sea capaz de captar mejor los cambios en la percepción que tienen las personas sobre su economía personal, familiar y del país.

Lo anterior se logra a través de la agrupación por similitud de las 15 variables capturadas en el cuestionario, para formar un grupo reducido de nuevas variables que se incorporan al SID. El sistema arroja un indicador de confianza del consumidor integral (ICCI) que se pone a prueba en un período de 151 meses con resultados similares a los publicados en México, pero con la ventaja de que esta medición capta con mayor sensibilidad los cambios en la percepción que tienen las personas sobre su entorno económico.

El artículo se ha estructurado de la siguiente manera: en un primer apartado, se presenta el marco teórico donde se describe lo más relevante identificado en la revisión de la literatura sobre la confianza del consumidor y su medición. En el segundo apartado se muestra la metodología para diseñar el SID, para lo cual es necesario mostrar un marco conceptual sobre la lógica difusa incluyendo los términos de conjunto difuso y variable lingüística. En el tercer epígrafe se presenta la aplicación de la metodología para la medición de la confianza del consumidor en México. En el último apartado, se expone la solución de dicha medición y al terminar el presente documento se exponen algunas conclusiones de interés.

2. Marco teórico

2.1. Confianza del consumidor

En las ciencias sociales los indicadores predominantes para medir el crecimiento económico de los países han sido tradicionalmente el Producto Interno Bruto (PIB) o bien el Producto Nacional Bruto (PNB). Phélan (2011) afirma que “la visión economicista del desarrollo plantea que los países son más o menos desarrollados en la medida en que el PIB o el PNB fuesen más altos” (p.72). A pesar de la utilidad que siguen teniendo estos criterios para describir el crecimiento económico, la mayor crítica reside en el hecho de que un simple número no refleja la composición de los ingresos ni los beneficios que tiene la gente (Phélan, 2011). Por está razón a lo largo de las últimas décadas se ha trabajado en diversos indicadores e índices sobre desarrollo y bienestar, cuya fuente de información son los hogares o las empresas.

Santero y Westerlund (1996) mencionan que los indicadores de confianza tanto de los consumidores como de los empresarios, proporcionan información valiosa para evaluar la posición económica y pronosticar el nivel de producción de un país. “A nivel práctico, la confianza no se puede observar ni medir directamente. Por lo tanto, cualquier estimación de la misma debe basarse en indicadores que con frecuencia son parciales, cualitativos y sujetos a varias interpretaciones” (Santero y Westerlund, 1996, p.5). Por esa razón, la información derivada de las encuestas debe ser tomada como variables proxy de la confianza.

Si bien las respuestas en los cuestionarios están cargadas de subjetividad, tienen la ventaja de estar disponibles más fácilmente y con mayor frecuencia que los indicadores económicos tradicionales como el PIB o el PNB entre otros. Es importante aclarar que ningún índice o indicador puede ser perfecto porque la realidad es muy compleja y está compuesta por múltiples dimensiones para ser capturadas en un solo número (Phélan, 2011).

La confianza del consumidor ha ganado terreno en las últimas décadas, las mediciones son consideradas como barómetros de la salud económica en muchos países y con frecuencia son utilizadas como herramienta de pronóstico para la economía (Ferrer et al., 2016). Dicho constructo es seguido y analizado por múltiples agentes tales como empresarios, autoridades de la política económica, medios de prensa e incluso el propio consumidor (Vázquez et al., 2009).

Svensson et al. (2016) mencionan que la confianza del consumidor cubre las percepciones de los individuos sobre los estados actuales y futuros de su economía personal y nacional. Por tanto, las mediciones que se hacen de ello miden el grado de optimismo o pesimismo de los consumidores en relación a su estado de la economía y sus finanzas personales. Vázquez et al. (2009) consideran que “la definición de confianza del consumidor se mantiene todavía difusa como consecuencia de que lo directamente observable es el comportamiento del consumidor, no su confianza” (p.123).

En la literatura se identificó una línea de investigación que estudia cómo se forma y se mide la confianza del consumidor y se encontró que los primeros pasos fueron hechos en la década de los cuarenta por George Katona, profesor de la Universidad de Michigan, cuya evaluación consistía en incorporar directamente mediciones empíricas sobre las expectativas del consumidor en modelos de comportamiento de gasto y ahorro (Curtin, 2007). Katona se le acredita como la figura de referencia para el concepto y la medición de la confianza del consumidor (Çelik y Özerkek, 2009).

Haciendo una breve descripción, Katona (1968) a través de datos empíricos obtenidos por múltiples estudios aplicando encuestas a consumidores, propone la teoría adaptativa del comportamiento del consumidor. Dicha teoría ha proporcionado el soporte para medir la confianza del consumidor, hoy en día expresadas en índices o indicadores. Uno de los pilares de dicha teoría plantea que el gasto discrecional (o compras de bienes durables) del consumidor depende de dos componentes: el nivel de ingreso recibido en el periodo de la compra y la voluntad (o disposición) de compra que es el componente subjetivo que puede fluctuar como resultado de las experiencias pasadas y expectativas de eventos futuros, lo que justifica en buena medida que las preguntas de las encuestas de confianza de consumidores contemplen preguntas en retrospectiva y en prospectiva.

Las encuestas periódicas a los consumidores para obtener los datos empíricos anteriores, fueron desarrolladas y basadas en una visión teórica denominada economía conductual o psicologica (Katona, 1951; 1956; 1964; 1975; 1978; 1980, como se cita en Curtin, 1982).

La confianza del consumidor ha motivado en la comunidad académica otras líneas de trabajo además de la ya mencionada. Una de ellas estudia la confianza del consumidor como una variable predictora del comportamiento de compra o consumo (Acuña et al., 2020; Al-Eyd y Davis, 2009; Juhro y Iyke, 2020; Ludvigson, 2004). Çelik y Özerkek (2009) mostraron que no sólo la confianza es un predictor del consumo, lo es también para otras variables económicas y financieras. Otra línea de investigación ha estudiado la confianza del consumidor como variable que anticipa cambios en el futuro en variables macroeconómicas como el PIB (Mazurek y Mielcová, 2017; Mourougane y Roma, 2003; Sorić, 2018).

Una serie de estudios han aplicado la prueba estadística de causalidad de Granger y han mostrado que las medidas de confianza del consumidor pueden ser bidireccionales, es decir, puede funcionar como variable predictora y también como variable a predecir para un gran número de mediciones económicas, sin embargo, los datos muestran diferencias sustanciales entre países y variables (Siegrist et al., 2005). Otros trabajos analizan el impacto que tiene la incertidumbre en las noticias económicas sobre la confianza del consumidor mostrando que la falta de certeza o bien percepción de riesgo genera una reducción en la confianza (Siegrist et al., 2005; Van Dalen et al., 2016).

El presente estudio, se ubica dentro de la primera línea de investigación, es decir, cómo medir la confianza del consumidor, por tanto, se muestran los hallazgos más relevantes de la literatura revisada sobre esta tarea en particular.

2.2. Medición de la confianza del consumidor

Medir la confianza del consumidor se deriva de encuestas rápidas y simples que contienen un pequeño número de preguntas generalmente de naturaleza cualitativa, las cuales pueden ser contestadas rápidamente en los hogares y su utilidad radica en la comparación de los resultados a lo largo del tiempo (Santero y Westerlund, 1996).

Curtin (2007) señala que la metodología utilizada en las encuestas tiene tres áreas críticas para la interpretación de los hallazgos: diseño de la muestra, redacción de las preguntas y la transformación de los datos en la estimación del sentir del consumidor.

Las primeras mediciones sobre la confianza del consumidor fueron realizadas por George Katona a finales de los años cuarenta al crear el ‘índice de sentimiento del consumidor’ a cargo de la Universidad de Michigan (Dominitz y Manski, 2004; Gaski y Etzel, 1986; Heath, 2012; Ludvigson, 2004). Más tarde en 1967 la organización The Conference Board, grupo empresarial no lucrativo, al darle seguimiento a la economía de norte América divulga el índice de confianza del consumidor (Gaski y Etzel, 1986; Heath, 2012). Las dos evaluaciones son las más utilizadas en los Estados Unidos.

Si bien ambos índices se forman con cinco preguntas, el primero de ellos utiliza dos que hacen referencia a la situación personal actual y de futuro, otras dos indagan sobre la percepción a futuro de la economía y la última sobre la actitud actual para comprar bienes duraderos (Heath, 2012). En el segundo índice dos preguntas se refieren a la situación económica actual y tres a expectativas futuras (Heath, 2012). Ludvigson (2004) menciona que las dos metodologías utilizadas a pesar de su gran parecido, están cargadas de diferencias como tamaño de muestra, procedimiento de aplicación de la encuesta e incluso el año base para el cálculo del índice, por mencionar tan sólo algunas de ellas. En todo caso desde entonces se refieren a dichas medidas como barómetros para medir la salud económica de los Estados Unidos, y son usadas como una herramienta de pronóstico para la economía desde la perspectiva del consumidor (Ferrer et al., 2016).

En la literatura se identificaron dos metodologías que han sido referencia para construir los llamados indicadores líderes compuestos regionales, que se han popularizado en países desarrollados y se han convertido en una referencia para organismos privados y públicos.

Gallardo y Pedersen (2007) mencionan que una de esas metodologías es la que se aplica para el Sistema de Indicadores Líderes Compuestos (SILC) por la Organización para la Cooperación y el Desarrollo Económico (OCDE). Esta metodología utiliza un conjunto de variables dentro de las cuales se encuentra la confianza del consumidor y otros indicadores propios de la producción industrial. Con esta información se trata de obtener un indicador que anticipe señales sobre la evolución económica de países o de regiones.

La otra metodología es utilizada en la región de Europa para construir el Indicador de Sentimientos Económicos (ISE) de la Comisión Europea (CE). Esta métrica consiste en un conjunto de encuestas de confianza de consumidores y de empresas (Gallardo y Pedersen, 2007). Las encuestas se caracterizan por su frecuencia (mensual o trimestral) y su carácter cualitativo. De la misma forma que el SILC, la finalidad es anticipar los movimientos y ciclos económicos de países en esa región, donde los indicadores de confianza del consumidor es tal sólo un componente más entre otros.

La CE inició desde el año 1961 un programa para armonizar tanto encuestas de confianza de consumidores como de empresarios (Gallardo y Pedersen, 2007). Ese acoplamiento es esencial para permitir la comparación entre los ciclos económicos en los diferentes países miembros de esa zona (Pablos, 2009). A partir de 1972 la CE realiza la encuesta del consumidor siguiendo los principios de G. Katona (INEGI, 2015), no obstante, cada país de esa región ha ido adaptando sus encuestas para obtener una medición de la confianza del consumidor (Santero y Westerlund, 1996).

A lo largo del tiempo, cada país ha adoptado en la medida de lo posible las mejores prácticas sobre estas dos metodologías donde las encuestas del consumidor son un componente más. Los gobiernos que han incorporado las consultas a hogares para medir la confianza, la gran mayoría se han inspirado en la metodología del profesor Katona de la Universidad de Michigan. Los principales responsables para llevar a cabo esta tarea son los bancos centrales, los institutos de estadística o de investigación del país.

Por ejemplo, en España el indicador de confianza del consumidor (ICC) inició su medición mensual a partir del año 2004 a través del Instituto de Crédito Oficial (Pablos, 2009). Sin embargo, a partir del año 2012 dicha actividad se trasladó al Centro de Investigaciones Sociológicas (CIS) ajustando la muestra para adaptarla al resto de sus investigaciones. El cálculo en España de dicha medición está compuesto por dos indicadores parciales de tres preguntas cada uno: el ‘indicador de la situación actual’ que consiste en la valoración de los consumidores sobre su situación económica presente en relación a seis meses antes, y el ‘indicador de expectativas’ que refleja la situación económica esperada por ellos dentro de seis meses. Con una media aritmética de ambas mediciones, se obtiene el ICC con una puntuación máxima de 200 situando el valor de 100 como su punto de equilibrio. Si la medición está por debajo de 100 hay una percepción desfavorable en la confianza y si el valor se ubica por arriba de 100 muestra una percepción favorable (CIS, 2012).

En América Latina, en las últimas décadas se ha incrementado cada vez más el uso de los indicadores de confianza del consumidor como una medida que anticipa el comportamiento económico de cada país. Si bien existen diferentes criterios para obtener una medición a dicho constructo, tienen en común la adaptación de la metodología desarrollada por G. Katona. Tal es el caso del ICC de Uruguay (Vázquez et al, 2009), el ICC de Colombia (Fedesarrollo, 2017), el ICC de México (INEGI, 2015) entre muchos otros países. Heath (2012) menciona que la mayoría de los indicadores provienen de encuestas, censos o registros administrativos y sea cual fuere el criterio para obtener la medición, lo importante es cómo ha cambiado a lo largo del tiempo.

Como se ha observado en la revisión de la literatura, los países que miden la confianza del consumidor toman en cuenta sólo un grupo de preguntas del total del cuestionario. En México el INEGI determinó seleccionar sólo 5 preguntas de 15 que tiene el instrumento, y con ello se define el comportamiento de dicha medición a nivel nacional, permitiendo la comparabilidad con otros estudios que realizan naciones como Japón, EUA, Alemania, Italia y Francia (INEGI, 2015).

El método que utiliza el INEGI para obtener el ICC, deja de lado otras variables del instrumento que pueden alterar la confianza. Por consiguiente, el presente trabajo tiene la finalidad de incorporar en dicha medición toda la información del cuestionario ENCO usando la metodología de los SID. En definitiva, al integrar datos no tomados en cuenta actualmente por el INEGI, se pretende obtener una evaluación que sea más sensible ante cambios en la percepción del consumidor, siendo esto la aportación central del presente trabajo.

3. Metodología

Para mostrar la metodología que se emplea en el presente trabajo, en las siguientes secciones se expone el marco conceptual necesario para comprender el sistema de inferencia difuso diseñado en el presente trabajo.

3.1. Una aproximación a la lógica difusa

El profesor Lotfi A. Zadeh científico de Ingeniería de la Universidad de California en EUA, en 1965 divulga en la revista Information and Control su primer trabajo donde introduce las primeras ideas de la lógica difusa (D´Negri y De Vito, 2006).

Zadeh (1988) menciona que “la lógica difusa puede ser vista como una extensión de la lógica multivariada. Sin embargo, los usos y objetivos son diferentes” (p.84). El mismo autor menciona que la lógica clásica se basa en proposiciones donde exclusivamente existen dos opciones: falso o verdadero, representados numéricamente con cero o bien el uno. En cambio, en la lógica multivariada una proposición puede ser verdadera o falsa o tener un valor de verdad intermedio entre el cero y el uno. Es decir, en el pensamiento existen entre la verdad y la falsedad una infinidad de matices y en ella los valores de verdad son normalmente subjetivos en el sentido de que la aplicación puede cambiar de una persona a otra (Gil Aluja, 2002).

En definitiva, “lo difuso puede entenderse como la posibilidad de asignar más valores de verdad a los enunciados que los clásicos ‘falso’ o ‘verdadero’. Así pues, la lógica difusa es un tipo de lógica no-clásica que permite múltiples valores” (Enciso et al., 2013, p.74). Lo anterior provoca un sentido de incertidumbre o imprecisión al estar ligado a valoraciones lingüísticas que son comunes en el idioma habitual (Zadeh, 1988). En el siguiente apartado se presentan algunos elementos centrales que ayudan a comprender con mayor detalle la lógica difusa.

3.2. Noción de conjunto difuso y variable lingüística

Es necesario tener claro el significado de conjunto difuso y variable lingüística para comprender mejor el sistema de inferencia difuso. El fundador de este nuevo paradigma Zadeh (1965), plantea la idea de conjunto difuso apoyado en la noción de que un sujeto siempre pertenece a un conjunto con un nivel determinado de pertenencia.

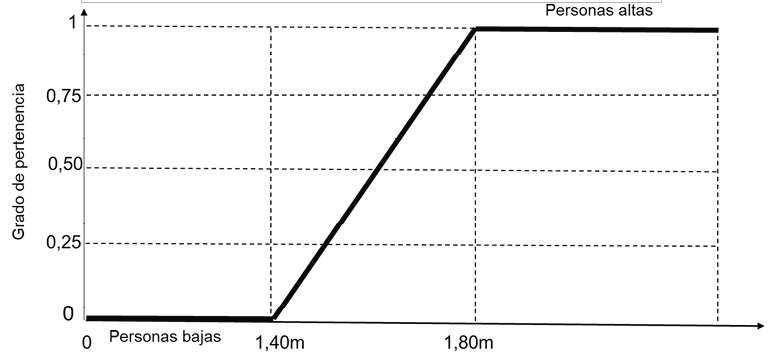

Como ejemplo, en la Figura 1 se expone un conjunto difuso: ‘gente alta’. Si el individuo tiene una estatura por abajo de 1,40 metros, tiene un nivel de pertenencia de 0 y es considerada como persona de baja estatura, si la persona tiene una altura mayor a 1,80 metros tiene un nivel de pertenencia de 1 y es considerada como persona alta. Sin embargo, si el sujeto tiene entre 1,40 y 1,80 metros, tiene de todas formas un nivel de pertenencia al grupo de gente alta. El grado de pertenencia es definido a través de la función de membresía o pertenencia ligada al conjunto difuso.

Figura 1. Conjunto difuso: gente alta

Nota: La imagen representa un ejemplo de conjunto difuso según el grádo de pertenencia. Elaboración propia

Cruz y Alarcón (2017) mencionan que “las funciones de pertenencia comúnmente utilizadas son la triangular, la trapezoidal, la gaussiana, la sigmoidal y la generalizada de Bell” (p.128).

Al igual que en la teoría clásica de conjuntos, en los conjuntos difusos también existen las operaciones unión, intersección y complemento; así como las propiedades conmutativa, asociativa, distributiva, idempotencia, involución, transitiva y las llamadas leyes de Morgan. Utilizando estas operaciones, propiedades y modificadores como: ‘poco’, ‘muy’, ‘menos’, etcétera, se logra una variedad de frases lingüísticas (González, 2015).

Zadeh (1975) menciona que usar palabras o frases en variables lingüísticas proporciona un modo de razonamiento aproximado el cual, no es exacto ni muy inexacto, dicha lógica ofrece un marco más realista para el pensamiento humano que la lógica tradicional de tan sólo dos valores.

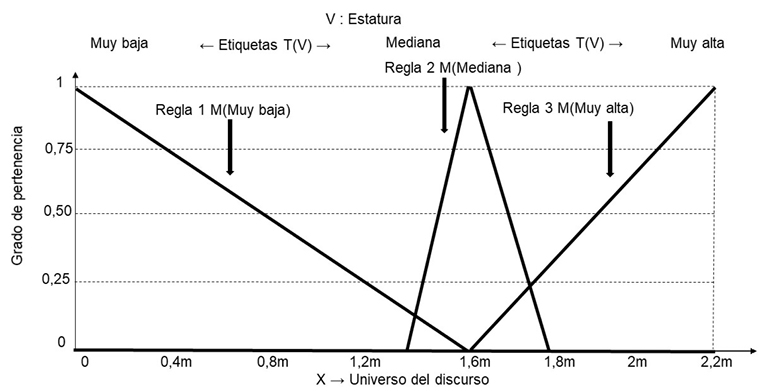

Las variables lingüísticas se simbolizan a través de los conjuntos difusos tomando como base un rango o intervalo numérico como dominio natural de dicha variable. Para cada conjunto difuso se le vincula una etiqueta lingüística. Por tanto, se puede plantear una diferencia fácil: una variable numérica recibe valores de ese género, por ejemplo: Estatura = 1,60 cm, 1,65cm, 1,80 cm, etcétera. Pero si la variable es lingüística, recibirá valores de esa clase, por ejemplo: Estatura = Muy baja, Baja, Mediana, Alta, Muy alta.

En términos más específicos, Zadeh (1975) menciona que:

Una variable lingüística queda caracterizada por una quíntupla (V, T(V), X, G, M) en la cual:

V = es el nombre de la variable

T(V) = es el conjunto de etiquetas o términos lingüísticos de la variable V

X = es el universo del discurso de la variable V

G = es la regla gramática para generar las etiquetas de T(V).

M = es una regla semántica que asocia cada término lingüístico con su significado (p.199)

En la Figura 2 se exhibe como ejemplo una variable lingüística con sus elementos:

Figura 2. Variable Lingüísticas Estatura

Nota: La imgen ilustra los cinco elementos que caracterizan a las variables lingüísticas. Elaboración própia

3.3. Sistema de inferencia difuso (SID)

El uso más frecuente de la lógica difusa y las variables lingüísticas ha sido el diseño de los sistemas de inferencia difusos (SID). Jang et al. (1997, citado en Medina, 2006), mencionan que “un sistema de inferencia difuso es una forma de representar conocimientos y datos inexactos en forma similar a como lo hace el pensamiento humano” (p.201). Estos instrumentos posibilitan el manejo de información con incertidumbre o cierto grado de vaguedad además de un nivel de abstracción.

Los SID tuvieron su origen en el campo de la ingeniería a donde pertenece el profesor Lotfi A. Zadeh. Una aplicación icónica en los inicios de los sistemas de inferencia difusos ha sido la de Ebrahim Mamdani al aplicar los principios de la lógica difusa en el control de procesos (Guzman y Castaño, 2006). Dicho autor dio origen a uno de los dos métodos de inferencia más importantes que utilizan los SID llamado método de inferencia Mamdani. Guzman y Castaño (2006) mencionan que una segunda alternativa de inferencia es el método Takagi-Sugeno-Kang (TSK) utilizado para sistemas complejos y de dimensiones mayores que los que se pueden resolver por el primer método. Los dos tipos de inferencia han sido ampliamente utilizados a problemas de diversos campos como la aeronáutica, la medicina e incluso en aparatos del hogar. No obstante, el Método Mamdani representa un marco más natural y similar al conocimiento humano comparado con el TSK, por esta razón el primer método es mucho más utilizado en las ciencias sociales en general y es el aplicado en este estudio.

Medina (2006) menciona que “un SID define una correspondencia no lineal entre una o más variables de entrada y una variable de salida; esto proporciona una base desde la cual pueden tomarse decisiones o definir patrones” (p.201). Enciso et al. (2013) mencionan que “un sistema difuso o sistema experto es un método aplicado para la interpretación de valoraciones subjetivas; este incorpora el conocimiento de uno o varios sujetos que tienen una amplia experiencia en un tema determinado” (p.74).

Enciso et al. (2013) mencionan que la estructura más simple de los SID queda determinada por 3 componentes: el primero de ellos consiste en la identificación de las variables de entrada y salida necesarias para llegar al objetivo planteado, esta actividad se llama fuzificación. El segundo componente lo integra un mecanismo de inferencia utilizando un conjunto de reglas que permiten establecer el puente entre las variables de entrada y la variable de salida del SID. Referente a eso, el autor Ebrahim Mamdani propuso un tipo de inferencia con reglas difusas del tipo: SI<antecedente>ENTONCES<consecuente> y han sido utilizadas en diversas áreas. Díaz et al. (2017) mencionan que este grupo de inferencias constituyen las reglas que definen la operación del sistema y la forma en cómo se relacionan los conjuntos difusos de entrada y salida. Por último, el tercer componente cuya actividad se llama defuzificación, consiste en transformar las conclusiones de cada una de las reglas de inferencia según los operadores lógicos, a valores numéricos no difusos (crisp) en el universo de discurso de la variable de salida.

En relación al segundo componente, si la regla tiene varios antecedentes, entonces para obtener una cifra única que representa la evaluación del antecedente, Kaufmann y Gil Aluja (1993) mencionan que se emplea algún operador lógico como “OR” con la T-conorma (máximo a˅b), “AND” con la T-norma (mínimo a˄b) e incluso el operador complemento (ā). Con dicho número (valor de verdad) del antecedente se aplica al consecuente. Es decir, se trata de evaluar la activación de una regla en función del grado de cumplimiento del antecedente. Mamdani (1977) menciona que este principio recibe el nombre de razonamiento aproximado. Medina (2006) señala que: “el razonamiento aproximado es un procedimiento de inferencia usado para derivar conclusiones desde un conjunto de reglas difusas tipo si-entonces y los datos de entrada al sistema mediante la aplicación de relaciones de composición Max-Min o Max-producto” (p.205)

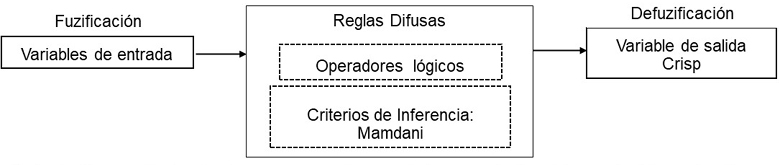

La Figura 3 muestra un diagrama general de un SID, similar al que se desarrolla en la siguiente sección.

Figura 3. Sistema de inferencia difuso

Nota: La imagen ilustra los tres componentes que integra cualquier sistema de interferencia difuso: fuzificación, reglas difusas y defuzificación. Elaboración propia.

4. Aplicación de la metodología: indicador de confianza del consumidor integral (ICCI)

4.1. Origen de los datos

El cuestionario completo ENCO que gestiona el INEGI en México, contiene los siguientes instrumentos: cuestionario socioeconómico con interrogantes relacionadas con características de la persona y su hogar, y el cuestionario básico compuesto por 15 preguntas para saber la percepción actual y de futuro del individuo entorno a su economía personal, familiar y de la nación (INEGI, 2015).

A continuación, se muestran las 15 preguntas textuales tomadas de la encuesta ENCO y entre paréntesis se anota el nombre corto de la variable utilizada en el presente documento.

Pregunta 1. ¿Cómo describiría usted su situación económica comparada con la de hace 12 meses? (Situación económica actual personal)

Pregunta 2. ¿Y cómo cree usted que será su situación económica dentro de 12 meses respecto de la actual? (Situación económica futura personal)

Pregunta 3. Comparada con la situación económica que los miembros de este hogar tenían hace 12 meses. ¿cómo cree que es su situación en este momento? (Situación económica actual familiar)

Pregunta 4. ¿Cómo considera usted que será la situación económica de los miembros de este hogar dentro de 12 meses, respecto a la actual? (Situación económica futura familiar)

Pregunta 5. ¿Cómo considera usted la situación económica del país hoy en día comparada con la de hace 12 meses? (Situación económica actual del país)

Pregunta 6. ¿Cómo considera usted que será la condición económica del país dentro de 12 meses respecto de la actual situación? (Situación económica futura del país)

Pregunta 7. ¿En este momento tiene usted mayores posibilidades de comprar ropa, zapatos, alimentos, etcétera que hace un año? (Posibilidad actual de comprar ropa, zapatos, alimentos, etc.)

Pregunta 8. Compara la situación económica actual con la de hace un año, ¿cómo considera en el momento actual las posibilidades de que usted o alguno de sus integrantes de este hogar realice compras tales como muebles, televisor, lavadora, otros aparatos electrodomésticos, etcétera? (Posibilidad actual de comprar bienes duraderos)

Pregunta 9. ¿Considera usted que durante los próximos 12 meses usted o alguna de los integrantes de este hogar tendrán posibilidades económicas para salir de vacaciones? (Posibilidad de salir de vacaciones en los próximos 12 meses)

Pregunta 10. ¿Actualmente usted tiene posibilidades de ahorrar alguna parte de sus ingresos? (Posibilidad actual de ahorrar parte de sus ingresos)

Pregunta 11. ¿Cómo considera usted que serán sus condiciones económicas para ahorrar dentro de 12 meses comparadas con las actuales? (Posibilidad de ahorrar en 12 meses)

Pregunta 12. Comparando con los 12 meses anteriores, ¿cómo cree usted que se comporten los precios en el país en los siguientes 12 meses? (Comportamiento de precios a 12 meses)

Pregunta 13. ¿Cree usted que el empleo en el país en los próximos 12 meses? (Condiciones de empleo en el país a 12 meses)

Pregunta 14. ¿Algún miembro de este hogar o usted están planeando comprar un automóvil nuevo o usado en los próximos dos años? (Posibilidad de comprar un auto nuevo o usado en los próximos 2 años)

Pregunta 15. ¿Algún miembro de este hogar o usted están planeando comprar, construir o remodelar una casa en los próximos dos años? (Posibilidad de construir o remodelar su casa en los próximos dos 2 años) (INEGI, 2015, p.92)

Al no tener ninguna barrera a nivel internacional sobre las preguntas a utilizar para el cómputo en la medición de la confianza del consumidor, el INEGI determinó seleccionar sólo 5 preguntas de las 15 del instrumento para construir el índice de confianza del consumidor a nivel nacional (INEGI, 2015). A partir de junio del 2015, el instituto comenzó a publicar igualmente el indicador de confianza del consumidor (ICC). La diferencia entre el índice y el ICC en el presente trabajo radica esencialmente en la última parte de su cálculo: el indicador es una medición que arroja un número o dato absoluto para cada período, y un índice refleja la relación de una cifra en el numerador en una fecha determinada y otro valor fijo en el denominador del año base, que en México es 2003.

De las 15 preguntas anteriores, no todas tienen la misma forma de respuesta; algunas de ellas tienen escalas de respuesta tipo Likert con 5 alternativas y otras son dicotómicas contemplando la tercera respuesta como ‘no sabe’ o ‘probablemente’.

Ya que las variables a medir en la encuesta se consideran de naturaleza cualitativa, el INEGI publica datos absolutos para cada una de las 15 preguntas a través de la ponderación diferenciada, criterio adoptado de la metodología de la Universidad de Michigan. La Tabla 1 ilustra un ejemplo para una pregunta cuya respuesta es tipo Likert, donde se realiza la multiplicación de los porcentajes de respuesta por su ponderador y al sumar en la última columna se obtiene el dato absoluto de 45,45 (INEGI, 2015).

Tabla 1 Ejemplo para ponderar una pregunta tipo Likert

|

Opciones de respuesta |

Porcentaje de respuestas |

Ponderador |

Resultado |

|

1 Mucho mejor |

0,76 |

1 |

0,76 |

|

2 Mejor |

14,55 |

0,75 |

10,91 |

|

3 Igual |

52,35 |

0,5 |

26,17 |

|

4 Peor |

30,41 |

0,25 |

7,6 |

|

5 Mucho peor |

1,94 |

0,0 |

0,0 |

|

6 No sabe |

0,0 |

0,0 |

0,0 |

|

Total |

100 % |

Suma: |

45,45 |

Nota: La tabla ilustra con un ejemplo cómo se pondera una pregunta tipo Likert. Fuente: ENCO (2015)

El INEGI determina por este método de ponderación diferenciada, los datos absolutos para las 15 preguntas del cuestionario básico ENCO. En el presente trabajo se toma como punto de partida dichas cifras para el período de enero del 2011 hasta julio del 2023. La Tabla 2 muestra sólo una parte de los 151 meses de ese período.

Tabla 2 Datos absolutos de las 15 preguntas para calcular el indicador de confianza del consumidor

|

Período |

P1 |

P2 |

P3 |

P4 |

P5 |

P6 |

P7 |

P8 |

P9 |

P10 |

P11 |

P12 |

P13 |

P14 |

P15 |

|

2011/01 |

41,9 |

51,3 |

44,2 |

51,8 |

32,7 |

44,2 |

27,7 |

19,4 |

23,8 |

24,4 |

46,9 |

18,8 |

42,7 |

9,2 |

11,3 |

|

2011/02 |

41,3 |

50,8 |

43,1 |

51,9 |

34,4 |

43,8 |

26,8 |

19,0 |

24,6 |

24,1 |

47,0 |

17,5 |

41,9 |

9,8 |

13,5 |

|

. |

. |

. |

. |

. |

. |

. |

. |

. |

. |

. |

. |

. |

. |

. |

. |

|

. |

. |

. |

. |

. |

. |

. |

. |

. |

. |

. |

. |

. |

. |

. |

. |

|

. |

. |

. |

. |

. |

. |

. |

. |

. |

. |

. |

. |

. |

. |

. |

. |

|

2023/05 |

48,2 |

56,2 |

49,1 |

56,7 |

41,8 |

48,4 |

37,8 |

27,4 |

34,6 |

37,0 |

51,1 |

16,7 |

50,8 |

12,7 |

15,5 |

|

2023/06 |

49,0 |

55,9 |

50,0 |

56,3 |

44,0 |

49,5 |

39,7 |

29,7 |

34,1 |

37,6 |

51,5 |

18,5 |

51,3 |

13,7 |

17,1 |

|

2023/07 |

49,0 |

57,2 |

50,6 |

58,3 |

42,9 |

49,4 |

39,4 |

30,8 |

35,8 |

37,8 |

52,0 |

18,9 |

49,3 |

13,5 |

16,8 |

Nota: La tabla presenta un fragmento de los datos proporcionados por el Instituto Nacional de Estadística y Geografía. Esta información ha servido como punto de partida para este estudio. Fuente: Datos oficiales del INEGI.

Cabe recordar que el INEGI sólo utiliza los datos absolutos de las preguntas P3, P4, P5, P6 y P8, para obtener el indicador de confianza por medio de la media aritmética de dichos valores.

4.2. Construcción de las variables para el SID

Al tener como propósito utilizar la información de las 15 preguntas, se realizó un análisis factorial utilizando el Software SPSS para formar grupos de variables que tengan un cierto grado de homogeneidad (Hair et al., 2006). Aprobada la prueba de esfericidad de Bartlett y obteniendo un nivel de suficiencia KMO = 0.910, de los escenarios analizados se determinó construir 3 grupos para dar lugar a las nuevas variables recuperando el 92.8 % de la variabilidad de la información original de los datos. En la Tabla 3 se ilustra dicha agrupación mostrando en la última columna el nombre de la nueva variable para ser incorporada al SID.

Tabla 3 Descripción corta de cada pregunta y la agrupación en las nuevas variables

|

P2 |

Situación económica futura personal |

V1= Situación económica general futura |

|

P4 |

Situaación económica futura familiar |

|

|

P5 |

Situación económica actual del país |

|

|

P6 |

Situación económica futura del país |

|

|

P11 |

Posibilidad de ahorrar en 12 meses |

|

|

P12 |

Comportamiento de precios a 12 meses |

|

|

P13 |

Condiciones de empleo en el país a 12 meses |

|

|

P7 |

Posibilidad actual de comprar ropa, zapatos, alimentos, etc. |

V2= Situación del poder adquisitivo familiar |

|

P8 |

Posibilidad actual de comprar bienes duraderos |

|

|

P9 |

Posibilidad de salir de vacaciones en los próximos 12 meses |

|

|

P10 |

Posibilidad actual de ahorrar parte de sus ingresos |

|

|

P14 |

Posibilidades de comprar un auto nuevo o usado en los próximos 2 años |

|

|

P15 |

Posibilidad de construir o remodelar su casa en los próximos 2 años |

|

|

P1 |

Situación económica actual personal |

V3= Situación económica personal y familiar presente |

|

P3 |

Situaación económica actual familiar |

Nota: Como resultado del análisis factorial para reducir la información, la tabla presenta en la columna de la derecha, las tres nuevas variables para ser incorporadas como variables de entrada al sistema de inferencia difuso. Elaboración propia a partir del análisis factorial.

A continuación, se procede de la misma forma como lo realiza el INEGI, es decir, se calcula la media aritmética en cada grupo de las nuevas variables. Se muestra un fragmento de esos datos en la Tabla 4 que son los valores a utilizar en el sistema en las variables de entrada.

Tabla 4 Datos absolutos para obtener el indicador de confianza del consumidor integral (ICCI)

|

Período |

V1. Situación económica general futura |

V2. Situación del poder adquisitivo familiar |

V3. Situación económica personal y familiar presente |

|

2011/01 |

41,2 |

19,3 |

43,1 |

|

2011/02 |

41,0 |

19,6 |

42,2 |

|

. |

. |

. |

. |

|

. |

. |

. |

. |

|

2023/06 |

46,7 |

28,6 |

49,5 |

|

2023/07 |

46,8 |

29,0 |

49,8 |

Nota: La tabla muestra un fragmento de los nuevos valores correspondientes a las tres variables de entrada al sistema de inferencia difuso. Elaboración propia con información del INEGI.

4.3. Diseño del sistema de inferencia difuso

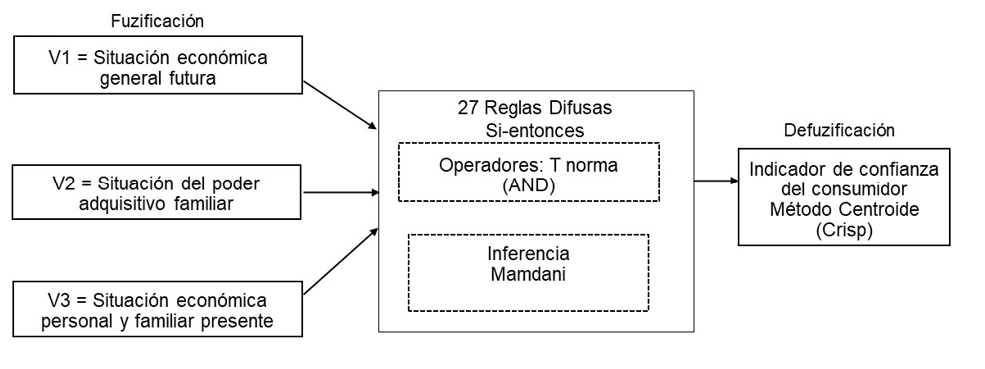

La Figura 4 muestra el sistema propuesto con los tres componentes que menciona Enciso et al. (2013). Es decir, las 3 variables de entrada y la variable de salida vinculadas a través de un mecanismo de inferencia con 27 reglas difusas que permiten operar al sistema. A continuación, se presenta el desarrollo de cada una de las tres piezas.

Figura 4. Sistema de inferencia difuso para calcular el indicador de confianza del consumidor en México

Nota: La imagen ilustra el sistema de inferencia con las tres variables de entrada, la variable de salida y las 27 reglas difusas propuestas para este estudio. Elaboración propia

4.3.1 Fase 1 Fuzificación

Medina (2006) menciona que el proceso comienza con la especificación de las variables lingüísticas de entrada y salida del sistema; esto incluye en cada variable los términos lingüísticos y sus respectivas funciones de membresía.

Variables de entrada. Se proponen tres variables formadas por el análisis factorial:

V1 = Situación económica general futura

V2 = Situación del poder adquisitivo familiar

V3 = Situación económica personal y familiar presente

Variable de salida. Es básicamente el indicador de confianza del consumidor.

Especificaciones de las variables lingüísticas y sus funciones de membresía. Antes de tener el sistema como se muestra, es necesario mencionar que se pusieron en práctica varias funciones de membresía que se rechazaron por no haber obtenido resultados conforme a los publicados por el INEGI.

La Tabla 5 resume las características y parámetros de cada variable del sistema. El software empleado en la actual investigación es el FuzzyLogicDesigner de MATLAB R2019a.

Tabla 5 Definición de las variables del sistema de inferencia difuso

|

Tipo de variable |

Nombre de la variable |

Universo del discurso |

Etiquetas lingüísticas |

Función de membresía o pertenencia. Notación utilizada de Matlab (parámetros) |

|

Entrada |

V1: Situación económica general futura |

[0, 100] |

Peor |

sigmf [-0,2 40,3] |

|

Igual |

gaussmf [3 45,3] |

|||

|

Mejor |

sigmf [0,2 50,3] |

|||

|

Entrada |

V2: Situación del poder adquisitivo familiar |

[0, 100] |

Peor |

sigmf [-0,2 15,3] |

|

igual |

gaussmf [3 20,3] |

|||

|

Mejor |

sigmf [0,2 25,3] |

|||

|

Entrada |

V3: Situación económica personal y familiar presente |

[0, 100] |

Peor |

sigmf [-0,2 28,4] |

|

Igual |

gaussmf [3 33,4] |

|||

|

Mejor |

sigmf [0,2 38,4] |

|||

|

Salida |

Confianza del consumidor |

[0,100] |

Muy baja |

sigmf [-0,2 24] |

|

Baja |

gaussmf [3 29] |

|||

|

Media |

gaussmf [3 34] |

|||

|

Alta |

gaussmf [3 39] |

|||

|

muy alta |

sigmf [0,2 44] |

Nota: La tabla sintetiza en cada renglón las características y parámetros de cada una de las tres variables de entrada al sistema y la única variable de salida. Elaboración propia.

La Figura 5 muestra las funciones de membresía Sigmoidales y Gaussianas que se sugieren para cada término o etiqueta de las variables de entrada y salida al sistema. La forma que toman las funciones corresponde a los parámetros que se establecen en la Tabla 5.

Figura 5 Funciones de membresía de las variables de entrada y salida

Nota: Las gráficas muestran la forma que adoptan las funciones sigmoidal y gaussiana de acuerdo a los parámetros establecidos en las variables lingüísticas. Elaboración propia con el uso de FuzzyLogicDesigner de MATLAB R2019a.

4.3.2 Fase 2. Reglas difusas: si-entonces

Medina (2006) menciona que “estas reglas especifican el vínculo entre las variables de entrada y salida del sistema” (p.204). Para esta aplicación las reglas tienen la siguiente configuración: SI <antecedente> ENTONCES <consecuente>

Al tener 3 variables de entrada al sistema son 3 antecedentes, en este caso se propone utilizar el operador lógico AND aplicando la T-norma (mínimo a˄b) (Kaufmann y Gil Aluja, 1993) y como mecanismo de inferencia se utiliza el método Mamdani.

Para obtener las reglas difusas, se desarrollaron todas las opciones que se podrían tener vinculando los 3 antecedentes con el operador AND logrando un total de 27 (3x3x3) reglas iniciales. En virtud de que las nuevas variables tienen un significado muy amplio, se sometieron a discusión con algunos expertos sólo aquellas que tuviesen un grado de controversia para mejorar en lo posible la relación causal del tipo: SI <antecedente> ENTONCES <consecuente>, conservando después de este ejercicio las 27 reglas que son las que se introdujeron en FuzzyLogicDesigner. Para ilustrar una de estas reglas, se escribe textualmente la primera:

Regla 1. SI <V1: Situación económica general futura es PEOR> AND Si < V2: Situación del poder adquisitivo familiar es PEOR> AND Si < V3: Situación económica personal y familiar presente es PEOR> ENTONCES<Confianza del consumidor es Muy baja>

4.3.3 Fase 3 Defuzificación

Por último, se procese a ejecutar el SID capturando las cifras de las variables de entrada V1, V2 y V3 de la Tabla 4. Dichos valores se sujetan a todas las reglas difusas: SI <antecedente> ENTONCES <consecuente>. Para cada regla, al ser 3 antecedentes y aplicar el operador AND, se toma el mínimo valor de ellos para llevarlo al <consecuente> cortando en ese nivel la función de membresía de la variable de salida. Posteriormente se realiza la unión de los conjuntos cortados para conformar la nueva función de membresía como conclusión de acuerdo a las reglas de la lógica difusa. Por último, para poder tener un valor numérico (crisp) en el universo del discurso de la variable de salida, se realiza la defuzificación con el criterio centroide, que consiste en dividir el área bajo la función de membresía obtenida en dos partes iguales siendo el punto de corte el valor que arroja el sistema.

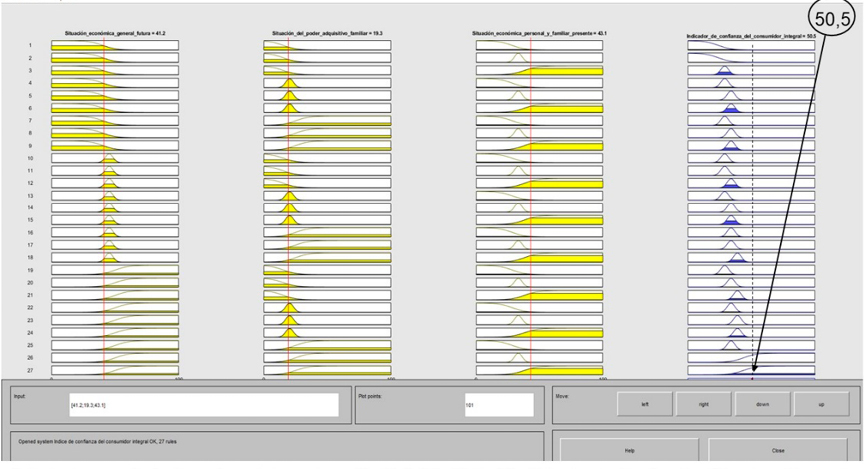

La Figura 6 muestra un ejemplo de las 27 reglas aplicadas a la primera fecha (2011/01) de la base de datos utilizada en el SID. Para ello, se captura para cada variable de entrada el valor V1=41,2, V2= 19,3 y V3= 43,1 y se observa al realizar la defuzificación, que la cifra de salida es 50,5 ubicada en el universo del discurso de la variable de salida. En la imagen dicho valor se localiza en la base donde inicia la línea vertical. Esto mismo se realizó para cada uno de los 151 meses.

Figura 6 Proceso de defuzificación

Nota: La imagen ilustra la captura de los valores V1=41,2; V2=19,3 y V3=43,1, donde al palicar las 27 reglas difusas, da como resultado el valor nítido (crisp) de 50,5. Elaboración propia con el usi de FuzzyLogicDesigner de MATLAB R2019a.

5. Resultados

El modelo propuesto se puso a prueba con 151 meses que corresponden de enero del 2011 a julio del 2023. Para probar que el sistema arroja resultados similares o consistentes con los datos oficiales, se llevó a cabo una correlación entre los indicadores de confianza que emite el instituto y los indicadores de confianza producidos por el SID. El nivel de correlación resultó con un valor de 0,96. Al ser dicha medición muy alta y cercana a uno, se puede mencionar que ambos indicadores tienen el mismo comportamiento.

Lo anterior pone en evidencia que las reglas difusas del sistema, posibilita obtener resultados similares cuyo cálculo final no se basa en la media aritmética de los 5 datos absolutos (P3, P4, P5, P6 y P8) que utiliza el INEGI, más bien pone en evidencia la utilidad de la lógica difusa propuesta por Zadeh y la inferencia de Mamdani, haciendo patente que el razonamiento aproximado, ha sido de utilidad para obtener una medición a la confianza del consumidor. En la Tabla 6 se lista los indicadores de confianza del sistema y los que publica el INEGI.

Tabla 6 Indicadores de confianza del consumidor en el período de prueba del SID

|

Período |

Indicador de confianza del consumidor integral (ICCI) |

Indicador de confianza del consumidor (ICC) INEGI |

Período |

Indicador de confianza del consumidor integral (ICCI) |

Indicador de confianza del consumidor (ICC) INEGI |

Período |

Indicador de confianza del consumidor integral (ICCI) |

Indicador de confianza del consumidor (ICC) INEGI |

Período |

Indicador de confianza del consumidor integral (ICCI) |

Indicador de confianza del consumidor (ICC) INEGI |

|

2011/01 |

50,5 |

38,5 |

2014/03 |

44,3 |

37,1 |

2017/05 |

44,2 |

35,9 |

2020/07 |

29,3 |

34,4 |

|

2011/02 |

49,6 |

38,4 |

2014/04 |

46,0 |

37,6 |

2017/06 |

43,8 |

36,0 |

2020/08 |

32,5 |

35,1 |

|

2011/03 |

49,7 |

38,3 |

2014/05 |

46,5 |

37,8 |

2017/07 |

44,7 |

36,5 |

2020/09 |

39,0 |

36,3 |

|

2011/04 |

48,6 |

37,6 |

2014/06 |

45,7 |

37,9 |

2017/08 |

45,3 |

36,5 |

2020/10 |

49,1 |

37,9 |

|

2011/05 |

48,1 |

37,4 |

2014/07 |

45,7 |

37,6 |

2017/09 |

47,0 |

36,8 |

2020/11 |

44,6 |

37,1 |

|

2011/06 |

50,9 |

38,8 |

2014/08 |

46,6 |

37,5 |

2017/10 |

45,6 |

36,4 |

2020/12 |

50,2 |

38,7 |

|

2011/07 |

51,7 |

39,8 |

2014/09 |

48,1 |

38,2 |

2017/11 |

46,3 |

36,7 |

2021/01 |

50,8 |

39,2 |

|

2011/08 |

50,0 |

38,9 |

2014/10 |

46,5 |

37,7 |

2017/12 |

44,8 |

36,3 |

2021/02 |

50,0 |

38,6 |

|

2011/09 |

49,8 |

38,5 |

2014/11 |

49,1 |

38,5 |

2018/01 |

41,1 |

34,8 |

2021/03 |

53,9 |

40,6 |

|

2011/10 |

47,0 |

37,7 |

2014/12 |

49,8 |

38,7 |

2018/02 |

40,4 |

34,2 |

2021/04 |

58,0 |

42,5 |

|

2011/11 |

46,7 |

37,4 |

2015/01 |

47,9 |

38,1 |

2018/03 |

40,9 |

34,3 |

2021/05 |

57,3 |

42,4 |

|

2011/12 |

48,1 |

37,7 |

2015/02 |

47,5 |

37,5 |

2018/04 |

44,1 |

35,6 |

2021/06 |

62,0 |

44,3 |

|

2012/01 |

49,9 |

39,4 |

2015/03 |

49,2 |

38,5 |

2018/05 |

46,7 |

36,6 |

2021/07 |

60,8 |

44,3 |

|

2012/02 |

50,6 |

39,0 |

2015/04 |

47,7 |

37,8 |

2018/06 |

47,6 |

37,1 |

2021/08 |

57,9 |

42,5 |

|

2012/03 |

49,3 |

38,9 |

2015/05 |

48,6 |

38,0 |

2018/07 |

60,5 |

43,3 |

2021/09 |

58,9 |

43,3 |

|

2012/04 |

51,6 |

40,2 |

2015/06 |

51,1 |

39,1 |

2018/08 |

60,0 |

43,0 |

2021/10 |

60,0 |

43,8 |

|

2012/05 |

51,3 |

39,7 |

2015/07 |

49,4 |

38,1 |

2018/09 |

56,8 |

42,1 |

2021/11 |

62,3 |

45,9 |

|

2012/06 |

51,5 |

39,7 |

2015/08 |

46,5 |

37,4 |

2018/10 |

58,7 |

42,5 |

2021/12 |

60,5 |

44,9 |

|

2012/07 |

53,3 |

41,1 |

2015/09 |

46,3 |

37,4 |

2018/11 |

56,5 |

41,7 |

2022/01 |

58,4 |

43,6 |

|

2012/08 |

53,0 |

40,8 |

2015/10 |

48,1 |

37,8 |

2018/12 |

63,7 |

44,9 |

2022/02 |

58,8 |

42,9 |

|

2012/09 |

51,4 |

39,4 |

2015/11 |

49,1 |

38,2 |

2019/01 |

63,5 |

45,9 |

2022/03 |

58,9 |

43,6 |

|

2012/10 |

51,8 |

39,6 |

2015/12 |

49,1 |

38,4 |

2019/02 |

67,0 |

47,8 |

2022/04 |

59,7 |

44,3 |

|

2012/11 |

50,2 |

39,1 |

2016/01 |

49,3 |

38,2 |

2019/03 |

64,3 |

46,3 |

2022/05 |

59,7 |

43,8 |

|

2012/12 |

53,3 |

41,1 |

2016/02 |

45,9 |

36,7 |

2019/04 |

62,9 |

45,5 |

2022/06 |

58,2 |

43,2 |

|

2013/01 |

53,3 |

41,6 |

2016/03 |

46,1 |

36,8 |

2019/05 |

60,8 |

44,3 |

2022/07 |

54,1 |

41,3 |

|

2013/02 |

51,2 |

39,7 |

2016/04 |

46,1 |

36,7 |

2019/06 |

59,9 |

43,7 |

2022/08 |

53,0 |

40,3 |

|

2013/03 |

51,1 |

39,9 |

2016/05 |

47,8 |

37,5 |

2019/07 |

58,6 |

43,3 |

2022/09 |

53,0 |

40,8 |

|

2013/04 |

50,8 |

39,8 |

2016/06 |

49,6 |

38,3 |

2019/08 |

59,9 |

43,8 |

2022/10 |

55,4 |

41,3 |

|

2013/05 |

50,1 |

39,4 |

2016/07 |

44,8 |

36,5 |

2019/09 |

62,3 |

45,3 |

2022/11 |

56,3 |

41,8 |

|

2013/06 |

48,2 |

38,8 |

2016/08 |

43,3 |

35,7 |

2019/10 |

60,2 |

44,1 |

2022/12 |

59,4 |

43,3 |

|

2013/07 |

52,5 |

40,7 |

2016/09 |

41,5 |

34,8 |

2019/11 |

60,0 |

43,8 |

2023/01 |

60,2 |

44,8 |

|

2013/08 |

52,4 |

40,5 |

2016/10 |

42,0 |

35,0 |

2019/12 |

59,7 |

43,8 |

2023/02 |

59,5 |

44,6 |

|

2013/09 |

50,9 |

39,2 |

2016/11 |

41,3 |

34,9 |

2020/01 |

60,1 |

44,1 |

2023/03 |

60,4 |

44,5 |

|

2013/10 |

47,4 |

38,1 |

2016/12 |

42,7 |

35,5 |

2020/02 |

59,3 |

43,3 |

2023/04 |

60,4 |

44,6 |

|

2013/11 |

43,6 |

36,9 |

2017/01 |

29,0 |

28,7 |

2020/03 |

56,4 |

42,1 |

2023/05 |

60,6 |

44,7 |

|

2013/12 |

44,8 |

37,4 |

2017/02 |

35,0 |

31,5 |

2020/04 |

23,5 |

32,2 |

2023/06 |

61,5 |

45,9 |

|

2014/01 |

42,2 |

35,6 |

2017/03 |

39,9 |

33,8 |

2020/05 |

22,3 |

31,1 |

2023/07 |

61,6 |

46,4 |

|

2014/02 |

43,1 |

35,7 |

2017/04 |

42,5 |

34,9 |

2020/06 |

23,2 |

32,0 |

Nota: La Tabla presenta el Indicador de confianza del consumidor integral (objetivo central de este estudio) y el indicador oficial que publica el INEGI dejando fuera parte importante del cuestionario. Elaboración propia con datos del SID e INEGI.

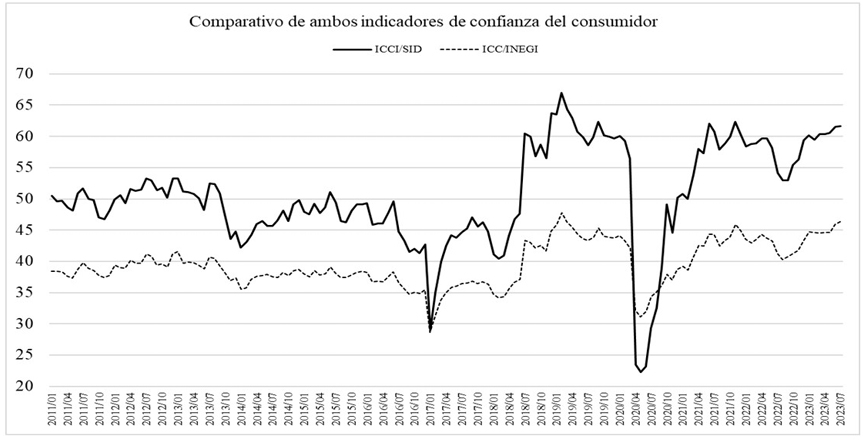

Se muestra en la Figura 7 un gráfico de línea donde se puede ver un comparativo histórico de los 2 indicadores.

Figura 7 Indicadores de confianza del consumidor entre INEGI y el SID

Nota: La figura ilustra la evolución histórica de los dos indicadores. Elaboración propia.

Al ser el objetivo proponer una medición más sensible que la publicada por el INEGI, para comprobar dicha característica con las nuevas mediciones, se compara la dispersión de los datos entre ambos indicadores utilizando el coeficiente de variación. Con los valores del indicador de confianza del INEGI se obtuvo un coeficiente de variación del 9 % y con los datos del sistema se obtuvo un valor de 16,2 %. Lo anterior confirma que las mediciones a través del SID son más sensibles que las publicadas por el INEGI.

Lo anterior señala que las reglas difusas captan la sensibilidad del consumidor de forma más holística sobre su situación económica ya que contempla no sólo la situación económica general futura, sobresale de manera especial la variable ‘Situación del poder adquisitivo familiar’ abarcando múltiples aspectos como la compra de ropa, zapatos, alimentos, la posibilidad de salir de vacaciones, de ahorrar, hasta la posibilidad de comprar un auto nuevo o usado, entre otros gastos. Cabe mencionar que este aspecto está muy limitado en la versión utilizada por el INEGI ya que sólo utiliza la P8 ‘Posibilidad actual de comprar bienes duraderos’. Es decir, la variable de entrada en el SID, promedia las preguntas: P7, P8, P9, P10, P14 y P15, lo que provoca una medición más sensible.

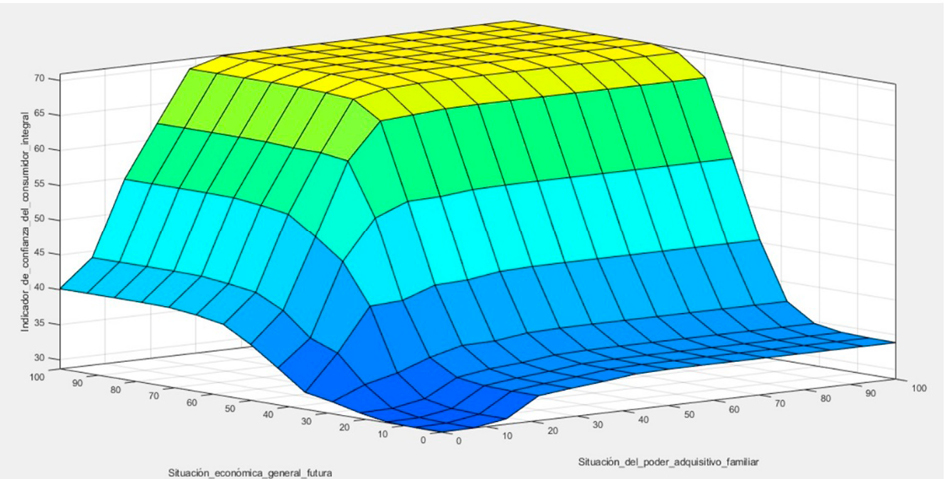

Adicional a lo anterior, el FuzzyLogicDesigner genera unas gráficas seleccionando determinadas variables del sistema, lo anterior permite observar en base a las reglas establecidas la conducta de otras variables de interés. En este caso se ilustran dos gráficas combinando en la base la variable ‘V2 Situación del poder adquisitivo familiar’ con las otras dos variables ‘V1 Situación económica general futura’ y ‘V3 Situación económica personal y familiar presente’.

La Figura 8 ilustra que según mejora la percepción de la situación económica general futura y la situación del poder adquisitivo familiar, el indicador de confianza del consumidor integral (ICCI) también aumenta (ver eje vertical).

Figura 8 ICCI en función de la situación económica general futura (V1) y la situación del poder adquisitivo familiar (V2)

Nota: La figura representa en el eje vertical el comportamiento del indicador de confianza del consumidor integral en relación con la situación económica general futura y el poder adquisitivo familiar. Elaboración propia en el uso de FuzzyLogicDesigner de MATLAB R2019a.

La Figura 9 indica de forma similar que en la medida que mejora la situación económica personal y familiar presente por un lado y por el otro, la situación del poder adquisitivo familiar, también aumenta la confianza del consumidor integral (ICCI) (ver eje vertical).

Figura 9 ICCI en función de la situación económica personal y familiar presente (V3) y la situación del poder adquisitivo familiar (V2)

Nota: La figura representa en el eje vertical el comportamiento del indicador de confianza del consumidor integral en relación con la situación económica personal y familiar presente y el poder adquisitivo familiar. Elaboración propia con el uso de FuzzyLogicDesigner de MATLAB R2019a

Observando las gráficas anteriores, se puede apreciar que el comportamiento de la variable ‘V2 situación del poder adquisitivo familiar’ crece de manera más conservadora cuando se contrasta con una expectativa económica a futuro versus una economía personal y familiar presente. Lo anterior es consistente con la teoría adaptativa del comportamiento del consumidor propuesta por Katona (1968) al tener incertidumbre en las expectativas de eventos futuros. Cabe recordar que el poder adquisitivo en esta nueva medición contempla las preguntas P7, P8, P9, P10, P14 y P15 lo que implica un abanico mayor de compras y no sólo la única pregunta P8 utilizada por el INEGI. En definitiva, la variable asociada al poder adquisitivo familiar, impacta de manera especial la confianza del consumidor. Este componente no tiene el mismo nivel de importancia en la versión utilizada por el INEGI.

6. Conclusiones

Se ha escrito el presente documento bajo la siguiente estructura: al inicio se presenta un marco teórico que describe lo más relevante de la revisión de la literatura sobre la confianza del consumidor y su medición. Al tener como reto diseñar un instrumento diferente para medir dicha confianza, en la siguiente sección se muestran los elementos indispensables para entender la metodología de los sistemas de inferencia difusos; posteriormente se aplica dicho procedimiento para medir la confianza del consumidor exponiendo al final los resultados más significativos del estudio.

La contribución del presente trabajo ha consistido en una propuesta nueva para medir la confianza del consumidor utilizando la totalidad de la información del cuestionario ENCO que gestiona el INEGI.

Como resultado del estudio, el nuevo indicador de confianza calculado por medio de un sistema de inferencia difuso, ha mostrado que ofrece resultados similares a la información oficial que publica el INEGI, con la ventaja de que las nuevas mediciones son más sensibles, ya que el sistema propuesto capta información de compras dentro de un abanico más extenso de productos duraderos y no duraderos, los cuales no están contemplados por el instituto en su medición. Cabe recordar que la medición oficial del indicador de confianza se calcula con tan sólo 5 preguntas del cuestionario. En contraste, los datos que arroja el sistema difuso es el resultado de toda la información de la encuesta. En particular, sobresale la variable denominada ‘Situación del poder adquisitivo familiar’ que en el sistema impacta de forma especial a dicha confianza. Este componente no es captado al mismo nivel por el camino que realiza el INEGI.

El sistema trazado con las 27 reglas difusas permite evidenciar de forma gráfica el comportamiento que ha tenido la confianza del consumidor en los años recientes, ya que refleja con claridad la caída por efectos del COVID-19 y la paulatina recuperación en los últimos meses de prueba. Esto recuerda que sea cual fuere el camino para obtener un valor numérico para medir la confianza del consumidor, lo más importante es que esas mediciones reflejen los cambios a lo largo del tiempo (Heath, 2012; Santero y Westerlund,1996).

Con el criterio utilizado por el INEGI para medir el ICC, existe un umbral con valor de 50 puntos donde por debajo de esa cifra la confianza es baja, y si está por arriba de ese número hay un nivel de confianza alto. En el sistema propuesto en el presente trabajo no existe tal umbral, pero lo importante es observar e interpretar el comportamiento de los datos absolutos que arroja el sistema.

El uso del software Matlab facilita al usuario diseñar sistemas de inferencia sin necesidad de ser un especialista en programas informáticos. Sin embargo, los sistemas tienen algunas limitaciones como la necesidad de incluir información de algunos expertos al momento de establecer las reglas que hacen operar al sistema. Además, no es fácil determinar las modificaciones que se necesitan hacer en los diferentes elementos del mismo como las reglas difusas, funciones de membresía, métodos de inferencia y criterios para la defuzificación con el fin de lograr resultados coherentes y lógicos en la salida.

En definitiva, el presente trabajo, es una aportación más a la línea de investigación identificada en la revisión de la literatura orientada a la medición de la confianza del consumidor. Siendo esto tan sólo un eslabón más en el camino por transitar.

Como líneas futuras de investigación derivadas de este trabajo, resalta la posibilidad de replicar esta metodología en otros países como España o algunos de América Latina por la semejanza cultural entre estos países.

REFERENCIAS

, & (2020). Consumer confidence and consumption: Empirical evidence from Chile. International Review of Applied Economics, 34(1). 75-93. https://www.tandfonline.com/doi/abs/10.1080/02692171.2019.1645816

& (2009). Consumer Confidence Indices and Short-Term Forecasting of Consumption. The Manchester School, 77(1), 96-111. https://doi.org/10.1111/j.1467-9957.2008.02089.x

& (2009). Panel cointegration analysis of consumer confidence and personal consumption in the European Union. Journal of Business Economics and Management, 10(2), 161-168. https://doi.org/10.3846/1611-1699.2009.10.161-168

Centro de Investigaciones Sociológicas (CIS) (2012). Nota de Investigación. https://www.cis.es/cis/export/sites/default/-Archivos/NotasdeInvestigacion/NI006_ICC_Informe.pdf

& (2017). La lógica difusa en la modelización del riesgo operacional. Una solución desde la inteligencia artificial en la banca cubana. Cofin Habana, 11(2), 122-135. http://scielo.sld.cu/scielo.php?script=sci_arttext&pid=S2073-60612017000200009&lng=es&tlng=pt.

(1982). Indicators of consumer behavior: The University of Michigan surveys of consumers. The Public Opinion Quarterly, 46(3), 340-352. https://www.jstor.org/stable/2748865

(2007). Consumer sentiment surveys: worldwide review and assessment. Journal of business cycle measurement and analysis, 3(1), 7-42. https://doi.org/10.1787/jbcma-v2007-art2-en

, & (2017). Lógica difusa y el riesgo financiero. Una propuesta de clasificación de riesgo financiero al sector cooperativo. Contaduría y administración, 62(5), 1670-1686. https://doi.org/10.1016/j.cya.2017.09.001

& (2006). Introducción al razonamiento aproximado: lógica difusa. Revista Americana de Medicina Respiratoria, 6(3), 126-136. https://www.redalyc.org/pdf/3821/382138367007.pdf

& (2004). How should we measure consumer confidence? Journal of Economic Perspectives, 18(2), 51-66. https://pubs.aeaweb.org/doi/pdfplus/10.1257/0895330041371303

, & (2013). Sistema de inferencia difuso para la inflación en Colombia. Ensayos sobre POLÍTICA ECONÓMICA, 31(71), 73-84. http://www.scielo.org.co/pdf/espe/v31n71/v31n71a5.pdf

, & (2016). Consumer confidence indices and stock markets’ meltdowns. The European Journal of Finance, 22(3), 195-220. https://doi.org/10.1080/1351847X.2014.963634

Fundación para la Educación Superior y el Desarrollo: Fedesarrollo (2017). Encuesta de Opinión del Consumidor: Metodología de la Encuesta de Opinión del Consumidor. Colombia. https://www.repository.fedesarrollo.org.co/handle/11445/3451

& División de Estadística y Proyecciones Económicas CEPAL (2007). Indicadores líderes compuestos. Resumen de metodologías de referencia para construir un indicador regional en América Latina. https://repositorio.cepal.org/bitstream/handle/11362/4750/1/S0700234_es.pdf

& (1986). The index of consumer sentiment toward marketing. Journal of Marketing, 50(3), 71-81. https://doi.org/10.2307/1251586

(2002). Introducción de la Teoría de la incertidumbre en la gestión de empresas. Editorial Milladoiro

(2015). Lógica difusa una introducción práctica, técnicas de Soft Computing. https://www.esi.uclm.es/www/cglez/downloads/docencia/2011_Softcomputing/LogicaDifusa.pdf

, & (2006). La lógica difusa en ingeniería: principios, aplicaciones y futuro. Revista de Ciencia y Tecnología, 24(2). 87-107. https://revistas.ucr.ac.cr/index.php/cienciaytecnologia/article/view/2640/2591

, , , & (2006). Multivariate Data Analysis. Pearson. Prentice Hall.

Instituto Nacional de Estadística y Geografía. (2012). Lo que indican los indicadores: cómo utilizar la información estadística para entender la realidad económica de México. http://www.economia.unam.mx/academia/inae/pdf/inae4/u3l3.pdf

Instituto Nacional de Estadística y Geografía: INEGI (2015). Encuesta Nacional sobre Confianza del Consumidor (ENCO): Documento metodológico. México. https://www.inegi.org.mx/app/biblioteca/ficha.html?upc=702825078058

INEGI. (2020, febrero 25). Producto interno bruto de México durante el cuarto trimestre de 2019 [Comunicado de Prensa Número 110/20] https://www.inegi.org.mx/contenidos/saladeprensa/boletines/2020/pib_pconst/pib_pconst2020_02.pdf

INEGI. (2021, febrero 25). Producto interno bruto de México durante el cuarto trimestre de 2020 [Comunicado de Prensa Número 157/21] https://www.inegi.org.mx/contenidos/saladeprensa/boletines/2021/pib_pconst/pib_pconst2021_02.pdf

INEGI. (2022, febrero 25). Producto interno bruto de México durante el cuarto trimestre de 2021 [Comunicado de Prensa Número 130/22] https://www.inegi.org.mx/contenidos/saladeprensa/boletines/2022/pib_pconst/pib_pconst2022_02.pdf

& (2020). Consumer confidence and consumption expenditure in Indonesia. Economic Modelling, 89, 367-377. https://doi.org/10.1016/j.econmod.2019.11.001

(1968). Consumer behavior: Theory and findings on expectations and aspirations. The American Economic Review, 58(2), 19-30. https://www.jstor.org/stable/1831793

& (1993). Técnicas especiales para la gestión de expertos. Editorial Milladoiro.

(2004). Consumer confidence and consumer spending. Journal of Economic perspectives, 18(2), 29-50. https://pubs.aeaweb.org/doi/pdfplus/10.1257/0895330041371222

(1977). Application of fuzzy logic to approximate reasoning using linguistic synthesis. IEEE Computer Architecture Letters, 26(12), 1182-1191. https://doi.org/10.1109/TC.1977.1674779

& (2017). Is consumer confidence index a suitable predictor of future economic growth? an evidence from the USA. Economics and Management. XX(2), 30-45. https://doi.org/10.15240/tul/001/2017-2-003

(2006). Estado de la cuestión acerca del uso de la lógica difusa en problemas financieros. Cuadernos de Administración, 19(32), 195-223. https://www.redalyc.org/pdf/205/20503209.pdf

& (2003). Can confidence indicators be useful to predict short term real GDP growth? Applied Economics Letters, 10(8), 519-522. https://doi.org/10.1080/1350485032000100305

& (2016). Are the Confidence Indicators Meaningful for Forecasting Real Economy? 1: Testing Power of Confidence Indicators for Industry Output, Prices and Employment in the Visegrád Group Countries. Ekonomicky casopis, 64(10), 923-936. https://www.sav.sk/journals/uploads/1219142110 %2016 %20Ne%c5 %beinsk%c3 %bd%20-%20Bal%c3 %a1 %c5 %be%20+%20RS.pdf

(2009). El indicador de confianza del consumidor ICC-ICO. Indice: Revista de Estadística y Sociedad (32), 6-8. http://www.revistaindice.com/numero32/p6.pdf

(2011). Revisión de índices e indicadores de desarrollo: aportes para la medición del buen vivir (sumak kawsay). OBETS: Revista de Ciencias Sociales, 6(1), 69-95. http://hdl.handle.net/10045/18067

& (1996). Organisation for Economic Co-operation and Development (OECD) Economics Department Confidence Indicators and Their Relationship to Changes in Economic Activity (Working Papers No. 170). https://dx.doi.org/10.1787/537052766455

, & (2005). Perception of risk: the influence of general trust, and general confidence. Journal of Risk Research, 8(2), 145-156. https://doi.org/10.1080/1366987032000105315

(2018). Consumer confidence as a GDP determinant in New EU Member States: a view from a time-varying perspective. Empirica, 45(2), 261-282. https://doi.org/10.1007/s10663-016-9360-4

, , & (2016). The impact of ambiguous economic news on uncertainty and consumer confidence. European Journal of Communication, 32(2), 85-99. https://doi.org/10.1177/0267323116677205

, , & (2016). Mediated uncertainty: The negative impact of uncertainty in economic news on consumer confidence. Public Opinion Quarterly, 81(1), 111-130. https://doi.org/10.1093/poq/nfw039

, & (2009). Confianza del consumidor: ¿qué nos dice sobre la economía uruguaya?. Cuaderno de Economía (Publicación discontinuada), (4), 121-147. https://www.researchgate.net/profile/Silvia-Vazquez/publication/271836677_Confianza_del_Consumidor_Que_nos_dice_sobre_la_economia_uruguaya/links/54d3a8c40cf25017918280c6/Confianza-del-Consumidor-Que-nos-dice-sobre-la-economia-uruguaya.pdf

(1965). Fuzzy Sets. Information and Control, 8(3), 338-353. https://doi.org/10.1016/S0019-9958(65)90241-X

(1975). The concept of a linguistic variable and its application to approximate reasoning—I. Information Sciences, 8(3), 199-249. https://doi.org/10.1016/0020-0255(75)90036-5

(1988). Fuzzy logic. Computer, 21(4), 83-93. https://doi.org/10.1109/2.53