Eficiencia Operativa, Financiera y Económica de PEMEX: Un Análisis Envolvente de Datos del Período 2011-2021

Operational, Financial and Economic Efficiency of PEMEX: An Envelopment Analysis Data from 2011 to 2021

Junior Alfredo Martínez Hernández

H. Cámara de los Diputados (México)

https://orcid.org/0009-0004-1272-9293

junioralfredomartinezhernandez@gmail.com

Edgar David Gaytán Alfaro

El Colegio de la Frontera Norte (México)

https://orcid.org/0000-0003-2383-6786

RESUMEN

La eficiencia técnica de PEMEX representa un aspecto esencial en el entendimiento de su capacidad para potenciar la rentabilidad petrolera y, en consecuencia, incrementar la calidad de vida de un gran número de mexicanos. A pesar de los significativos cambios derivados de la Reforma Energética de 2013 y el notable plan de inversión promovido por la administración actual, PEMEX sigue enfrentando retos considerables en términos de eficiencia y desempeño. Para evaluar su eficiencia técnica en sus facetas operativa, financiera y económica, recurrimos a un modelo de programación lineal fundamentado en el Análisis Envolvente de Datos (DEA). Los resultados obtenidos exhiben que PEMEX muestra resultados de eficiencia superiores a la media de la muestra, en sus indicadores operativos y financieros, sin embargo, dispone de un amplio margen de mejora en métricas de desempeño económico. Finalmente, delineamos un conjunto de posibles soluciones para abordar las cuestiones de gobernanza corporativa y fiscal de dicha empresa, con el objetivo de mejorar su eficiencia técnica.

PALABRAS CLAVE

Minería; extracción y refinado: hidrocarburos; eficiencia asignativa; modelos matemáticos de asignación.

ABSTRACT

PEMEX’s technical efficiency represents an essential aspect in understanding its ability to enhance oil profitability and, consequently, increase the quality of life of a large number of Mexicans. Despite the significant changes derived from the 2013 Energy Reform and the notable investment plan promoted by the current administration, PEMEX continues to face considerable challenges in efficiency and performance terms. To evaluate its technical efficiency in operational, financial, and economic aspects, we employed a linear programming model based on Data Envelopment Analysis (DEA). The results obtained demonstrate that PEMEX exhibits efficiency scores above the sample average in its operational and financial indicators. However, there is significant room for improvement in its economic performance metrics. Finally, we outline a set of possible solutions to address the corporate and tax governance issues of said company, with the aim of improving its technical efficiency.

KEYWORDS

Mining; extraction and refining: hydrocarbon fuels; allocative efficiency; mathematical and simulation modeling.

Clasificación JEL: L71; D61; C6.

MSC2010: 90C27; 90C35; 90C46.

1. Introducción

Petróleos Mexicanos (PEMEX) es una de las entidades corporativas de mayor relevancia en México y a nivel latinoamericano. Para dimensionar su magnitud, según cifras del Natural Resource Governance Institute-NRGI (2022), en la última década (2011-2021), sus ingresos totales representaron en promedio el 8 % del Producto Interno Bruto (PIB) del país. Además, la petrolera mantuvo control sobre el 95 % de las reservas territoriales probadas de petróleo y ejecutó operaciones que sumaron el 97 % de la producción petrolífera y gasífera del país. La huella de PEMEX en las finanzas públicas es significativa, ya que, la compañía transfirió al gobierno mexicano un promedio de 31 dólares por barril producido, y sus ingresos totales conformaron el 32 % de los ingresos generales del gobierno (durante el mismo periodo). Las contribuciones de la empresa al sector público representaron, en promedio, el 13 % de los ingresos generales del gobierno mexicano y el 11 % del gasto público y, adicionalmente, ha mostrado una generosidad relevante con la hacienda pública mexicana, transfiriendo (durante el período mencionado) un promedio del 36 % de sus ingresos totales y el 70 % de sus ganancias netas. La influencia de la compañía en las esferas económica y fiscal es indisputable.

Pese a su trascendencia económica y su rol de principal contribuyente a las finanzas públicas mexicanas, un escrutinio exhaustivo de la compañía revela una serie de ineficiencias que la distancian de su rendimiento potencial teórico. Por ejemplo, la participación de la empresa en la economía mexicana ha sufrido un declive significativo: en 2011, sus ingresos totales constituían el 12 % del PIB, mientras que en 2021 este porcentaje se redujo a apenas el 6 %. De igual forma, su aporte a los ingresos gubernamentales ya no es tan prominente, en 2011 los ingresos de la compañía representaban el 50 % de los ingresos totales del gobierno, mientras que para 2021 esta cifra se limitó al 24 % NRGI (2022).

Uno de los principales objetivos de una Compañía Petrolera Nacional (CPN), propiedad del gobierno, radica en maximizar la renta petrolera y las transferencias al sector público; sin embargo, en tal ámbito los sucesos recientes no resultan alentadores. Por cada barril que produce, PEMEX otorga cada vez menos recursos al gobierno: en 2011 transfería 52 dólares por barril producido, una cifra que para 2021 se redujo a escasos 22 dólares, es decir, 30 dólares menos por barril producido. La tasa de dependencia fiscal del gobierno con respecto a los ingresos de PEMEX, medida como las transferencias de la petrolera hacia gobierno como porcentaje de los ingresos totales de éste, ha experimentado una disminución notable en la última década, pasando del 24 al 7 % en entre los años de referencia. De manera análoga, las transferencias de la compañía que respaldan el gasto público del gobierno han descendido del 22 al 6 % en la última década. Finalmente, las ganancias de PEMEX como proporción a los ingresos totales del gobierno han sufrido una reducción dramática, pasando del 25 % en 2011 al 3 % en 2021, de acuerdo con el NRGI (2022).

Como se da cuenta en (Martínez & Herrera, 2021), en el período de análisis propuesto PEMEX ha estado sujeta a importantes modificaciones en su estructura corporativa, atendiendo a los objetivos plasmados en los diversos planes de negocio presentados por las distintas administraciones del Gobierno Federal. A partir de 2019, el Consejo de Administración de Pemex, en uso de sus atribuciones de ley (Cámara de Diputados del H. Congreso de la Unión, 2014), decretó la extinción de cuatro de sus empresas subsidiarias (PEMEX Perforación y Servicios, PEMEX Cogeneración y Servicios, PEMEX Fertilizantes y PEMEX Etileno), preservando una estructura vigente de tres empresas subsidiarias (PEMEX Exploración y Producción, PEMEX Transformación Industrial y PEMEX Logística) y 41 filiales (Petroleos Mexicanos, 2021). Es importante tener en cuenta las modificaciones de la estructura corporativa de PEMEX a lo largo del período de análisis, dado que el desempeño diferenciado de sus subsidiarias impacta en los distintos niveles de análisis de la eficiencia global de la CPN.

Los indicadores de la CPN dan cuenta de la importancia de contar con un panorama amplio de la eficiencia en el desempeño productivo de PEMEX en sus aristas operativos, financieros y de viabilidad económica. Para atender tal objetivo, el presente documento se integra de una primera sección relativa a las circunstancias técnico-operativas que imperan en la paraestatal mexicana; la segunda sección aborda el contexto teórico que fundamenta un estudio como el aquí propuesto, en razón de adquirir los elementos conceptuales que justifiquen el abordaje de la temática propia de la eficiencia operativa en el ámbito petrolero; la tercera sección expone las características del Análisis Envolvente de Datos (DEA), su formalidad matemática y la adaptación que proponemos para el ámbito sectorial que, particularmente, nos motiva; la tercera etapa presenta los resultados y los analiza en función de su carácter normativo a efecto de anticipar áreas de intervención a la problemática vigente en PEMEX. Finalmente, se presentan las conclusiones, acompañadas de un marco de propuestas encaminadas a incidir sobre el favorable desempeño de la empresa paraestatal mexicana.

2. Caracterización de las circunstancias actuales en Petróleos Mexicanos

Las estadísticas divulgadas muestran un panorama complejo en el ámbito operativo. Por ejemplo, los OPEX (operational expenditures), que cuantifican los gastos operativos enfrentados por PEMEX al producir cada barril de petróleo, ofrecen un indicador útil para estimar los costos unitarios de producción de la empresa. Los OPEX de PEMEX en 2011 rondaban los 52 dólares por barril, mientras que, en 2021, ascendieron a 70 dólares, llegando a costos de hasta 76 dólares por barril en 2019. Este mismo indicador promedió, durante la última década, los 61 dólares, situación que representa un riesgo significativo cuando los precios internacionales del petróleo fluctúan drásticamente, como ocurrió durante la crisis sanitaria desencadenada por el SARS-CoV-2.

Por otro lado, toda empresa debe realizar inversiones en activos productivos fijos para garantizar su crecimiento a medio y largo plazo. Los CAPEX (capital expenditures) nos proporcionan un indicador de la inversión productiva implementada. En el caso de PEMEX, éstos pasaron de 10 a 9 dólares por barril producido de 2011 a 2021, contrastando con los 20.55 dólares que promediaron las CPN de otros países en los últimos 10 años. Los CAPEX de la empresa ponen de manifiesto la falta de estímulo hacia la investigación y el desarrollo, lo que ha obstaculizado la innovación en técnicas de exploración y la expansión de la infraestructura.

Con respecto a las métricas de productividad básica, la producción de barriles por empleado ha disminuido de 9,030 a 7,414 entre 2011 y 2021, una cifra considerablemente inferior a los 16,741 barriles por empleado promediados por las empresas estatales de otros países en el mismo período. Igualmente, los ingresos totales por barril producido han disminuido de 92 a 80 dólares en la última década, alcanzando mínimos de 49 dólares por barril en 2020 (NRGI, 2022).

Finalmente, el balance financiero de PEMEX, tal y como se reporta en sus estados financieros (NRGI, 2022) está lejos de ser óptimo. Por ejemplo, su margen de rentabilidad, que se mide como los ingresos netos (después de impuestos) con relación a sus ingresos totales, ha descendido del 50 % en 2011 al 3 % en 2021. En términos de indicadores financieros convencionales, como el ROA (returns over assets), que mide los ingresos netos como proporción de los activos totales, el retorno sobre los activos de PEMEX ha disminuido del 45 % en 2011 al 4 % en 2021. El retorno sobre el capital empleado, que mide los ingresos netos en comparación con los activos netos (la diferencia entre los activos totales y los pasivos corrientes), proporciona una aproximación a la eficiencia del capital productivo utilizado por la empresa. En el caso de PEMEX, el retorno sobre el capital empleado ha descendido del 52 al 3 % en el periodo de referencia.

Otro indicador que aproxima la salud financiera de una empresa es la razón de liquidez (cash ratio), que mide la cantidad de efectivo disponible en la empresa con relación a sus obligaciones de corto plazo, es decir, la habilidad de la empresa para cubrir sus obligaciones de corto plazo utilizando únicamente efectivo y equivalentes. En el caso de PEMEX, su razón de liquidez ha descendido del 45 % en 2011 a tan sólo el 8 % en 2021. Esto se relaciona con uno de los mayores desafíos que enfrenta la empresa, que es su nivel de endeudamiento. Desde 2011 hasta 2021, la deuda total de PEMEX en términos porcentuales con respecto a la deuda nacional de México ha permanecido en un rango estable, del 30 % en 2011 al 28 % en 2021, con un monto nominal de deuda total de 109 mil millones de dólares (incluyendo obligaciones a corto y largo plazo), equivalente a poco más del 8 % del PIB del país en 2021 (NRGI, 2022). Por ejemplo, en 2018, el 25 % de los vencimientos de la deuda de PEMEX se concentraba en los cinco años subsecuentes, esto obligó al gobierno mexicano a llevar a cabo importantes esfuerzos para mejor el perfil de vencimientos de la deuda de PEMEX, como la operación de recompra y gestión de pasivos por parte de la Secretaría de Hacienda y Crédito Público, que implicó un apoyo financiero por 3,500 millones de dólares, lo que ha atenuado las presiones financieras en el corto plazo (Petróleos Mexicanos, 2022).

A pesar de los cambios significativos implementados desde la reforma energética de 2013 y el notable esfuerzo de rescate fiscal e inversión impulsado por la actual administración, PEMEX se enfrenta a desafíos considerables en términos de eficiencia técnica y operativa (ver Cuadro 1). Además de los objetivos de PEMEX planteados en su Plan de Negocios (Petróleos Mexicanos, 2022), asociados a la seguridad energética y a la producción, procesamiento, distribución y comercialización de hidrocarburos y sus derivados, la capacidad de la empresa para maximizar los ingresos derivados de la gestión de sus activos es crucial para fortalecer las finanzas del sector público. Dada su magnitud como entidad económica, el futuro rendimiento operativo, financiero y económico de la empresa, es de suma importancia para todos los ciudadanos de México

Cuadro 1. Situación económica y fiscal de PEMEX en el período 2011-2020

|

Variable |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

Media |

|

Ingresos totales como proporción del PIB. |

12 % |

12 % |

10 % |

9 % |

6 % |

6 % |

7 % |

7 % |

6 % |

4 % |

6 % |

8 % |

|

Transferencias al Gobierno (dólares por barril producido). |

52 |

51 |

51 |

44 |

20 |

13 |

18 |

33 |

26 |

13 |

22 |

31 |

|

Ingresos de PEMEX como porcentaje de los ingresos generales del Gobierno. |

50 % |

48 % |

44 % |

40 % |

27 % |

22 % |

27 % |

32 % |

26 % |

15 % |

24 % |

32 % |

|

Transferencias de PEMEX como porcentaje de los ingresos generales del Gobierno. |

24 % |

23 % |

22 % |

19 % |

9 % |

6 % |

6 % |

10 % |

8 % |

4 % |

7 % |

13 % |

|

Transferencias de PEMEX como porcentaje del gasto público del Gobierno. |

22 % |

20 % |

19 % |

16 % |

7 % |

5 % |

6 % |

9 % |

7 % |

4 % |

6 % |

11 % |

|

Transferencias de PEMEX como porcentaje de sus ingresos totales. |

49 % |

48 % |

51 % |

47 % |

32 % |

25 % |

23 % |

32 % |

30 % |

29 % |

27 % |

36 % |

|

Ganancias de PEMEX como porcentaje de los ingresos generales del Gobierno. |

25 % |

24 % |

19 % |

15 % |

–3 % |

9 % |

3 % |

9 % |

3 % |

–5 % |

3 % |

9 % |

|

Gastos operativos (OPEX) por barril producido (dólares). |

52 |

53 |

57 |

59 |

70 |

32 |

70 |

74 |

76 |

57 |

70 |

61 |

|

Gastos de capital (CAPEX) por barril producido (dólares). |

10 |

11 |

15 |

14 |

13 |

7 |

5 |

5 |

6 |

6 |

9 |

9 |

|

Ingresos por barril producido (dólares por barril). |

92 |

92 |

94 |

92 |

61 |

51 |

74 |

98 |

79 |

49 |

80 |

78 |

|

Producción por empleado (barriles por empleado). |

9,030 |

8,954 |

8,615 |

8,436 |

8,622 |

8,761 |

7,906 |

6,942 |

7,278 |

7,309 |

7,414 |

8,115 |

|

Tasa de rentabilidad después de impuestos. |

50 % |

49 % |

43 % |

38 % |

–12 % |

40 % |

12 % |

28 % |

12 % |

–34 % |

3 % |

21 % |

|

Retorno sobre activos ROA (después de impuestos). |

45 % |

46 % |

34 % |

29 % |

–8 % |

19 % |

8 % |

24 % |

10 % |

–15 % |

4 % |

18 % |

|

Retorno sobre capital empleado (antes de impuestos). |

52 % |

52 % |

41 % |

34 % |

–10 % |

23 % |

10 % |

30 % |

14 % |

–2200 % |

3 % |

–177 % |

|

Razón de liquidez (cash ratio) |

45 % |

34 % |

35 % |

35 % |

25 % |

38 % |

25 % |

18 % |

11 % |

5 % |

8 % |

25 % |

|

Deuda de PEMEX como porcentaje de la deuda nacional del país. |

30 % |

34 % |

39 % |

34 % |

32 % |

31 % |

31 % |

28 % |

30 % |

31 % |

28 % |

32 % |

Fuente: elaboración propia con datos de Natural Resource Governance Institute (2022).

3. Base teórica para el análisis técnico-operativo de Petróleos Mexicanos

El estudio de la eficiencia técnica de las CPN es un campo de investigación vasto con múltiples enfoques y variantes, al igual que la capacidad de la metodología DEA, sobre la que se han realizado una cantidad considerable de estudios. En el marco teórico, Hartley & Medlock III (2008) proponen un modelo que detalla la exploración y extracción de un recurso agotable por una CPN, a través del cual postulan que, a diferencia de las empresas petroleras privadas, las CPN pueden perseguir una variedad más amplia de objetivos que van más allá de la maximización del valor presente de sus ganancias. Se presenta un equilibrio delicado entre la meta de rentabilidad de las CPN y las presiones gubernamentales para utilizar la compañía con fines de subsidios y generación de empleo. El modelo concluye que cuando una CPN adopta objetivos diferentes a la maximización de sus ingresos, pueden surgir efectos negativos sobre su rentabilidad y flujo de efectivo. El modelo de Hartley & Medlock III (2008)) es relevante ya que ilustra las tensiones políticas a las que está sujeto el gobierno corporativo de las CPN.

De manera similar, Cabrales, Bautista, & Benavides (2017), presentan un modelo teórico para explicar el proceso de maximización de las ganancias de las CPN. Sin embargo, señalan que, en el caso de las compañías de propiedad estatal, la maximización de las ganancias no es el único objetivo. A veces, los gobiernos imponen a sus CPN metas no comerciales, como el subsidio de combustibles domésticos y la creación de empleo. El modelo explica el impacto de estos objetivos no comerciales en el rendimiento de una CPN y su efecto en el valor de mercado de la empresa, la producción y sus objetivos de reinversión. El modelo se calibró para explicar el caso de Ecopetrol (la CPN del gobierno colombiano).

En el contexto empírico, Al-Mana, Nawaz, Kamal, & Koç (2020), examinan las divergencias en las eficiencias operativas y financieras entre las CPN y sus homólogas privadas. Utilizando un análisis de fronteras estocásticas y un análisis DEA, por medio de una muestra de 50 firmas (16 CPN y 34 privadas) para el período de 2002-2016, se presenta evidencia que sugiere que las petroleras privadas, en términos generales, superan a las CPN en rendimiento. Los autores apuntan a la privatización como el factor determinante en el mejor desempeño de las empresas de propiedad accionaria en comparación con las de pertenencia gubernamental. Incluso, las CPN que han sido parcialmente privatizadas demuestran un rendimiento superior en comparación con aquellas sin privatizar. Se infiere que la privatización parcial de las CPN puede resultar en mejoras en su rendimiento y eficiencia. El debate sobre el desempeño y la eficiencia de las compañías petroleras con relación a su régimen de propiedad se detalla en Wolf (2009) y Ohene-Asare, Turkson & Afful-Dadzie (2017). Análisis similares que utilizan variaciones de la metodología DEA se pueden encontrar en Zhou, Wu, Zhou & Zhou (2016), Wang, Zhao, Zhou & Zhou (2013), Lu, Zhang, Yang, & Zhang (2020) y Atris & Goto (2019).

Para examinar el papel social y económico en el marco de rentabilidad de las CPN, Xun, Hanrui & Xiaoyang (2011), aplican un modelo DEA para evaluar la eficiencia de 17 compañías, entre ellas PEMEX, en sus esferas de contribución social y económica. En tal análisis, la empresa mexicana ocupa la posición 11 entre las 17 empresas evaluadas en términos de eficiencia en desempeño financiero, tasa de reservas de petróleo y gas y su aporte a la seguridad energética y al empleo. Se deduce que una gestión sostenible por parte de los gobiernos nacionales es esencial para que las CPN puedan equilibrar sus objetivos micro y macroeconómicos. Algunos análisis de eficiencia de naturaleza similar se encuentran en las investigaciones de Thompson & Dharmapala (1996), Toshiyuki (2000), Hawdon (2003) y Lim & Lee (2020).

En la esfera específica de la eficiencia técnica de las CPN, Eller, Hartley, & Medlock III (2007), revelan los resultados de un modelo DEA que comprende un total de 81 firmas, tanto CPN como entidades privadas. El modelo destaca que las principales empresas petroleras privadas exhiben niveles de eficiencia técnica superiores que aquellas pertenecientes a las entidades gubernamentales. En el caso de PEMEX, sus indicadores de eficiencia técnica sólo alcanzan el 16 %, situándola en el último cuartil de la muestra de CPN.

De manera concreta para PEMEX, el estudio de Silva Gutiérrez, Paz & Moreno Vite (2021), explora la evolución de la compañía en las últimas décadas y propone un modelo para identificar los determinantes de su rendimiento. Se enfatiza el papel que ha desempeñado PEMEX como herramienta de la política fiscal nacional, concluyendo que su rendimiento productivo se debe fundamentalmente a la dinámica de la relación entre la CPN y el Estado mexicano. En el contexto de la reforma energética de 2013, Silva Gutierrez, Bonilla, & Moreno Vite (2021), argumentan que resultó insuficiente para revertir los impactos negativos en los balances de la empresa y generar el esperado impacto industrial que debería haber conllevado una reforma de tal envergadura. Por su parte, Ramírez-Cendrero & Paz (2017), realizaron una comparación de los regímenes fiscales petroleros en Brasil y México, llegando a la conclusión de que éstos explican en gran medida las diferencias en el rendimiento productivo de ambas empresas.

Como reconocimiento al debate sobre la sostenibilidad fiscal de PEMEX, la carga fiscal de la CPN ha sido objeto de una reforma sustancial durante el presente período gubernamental. En respuesta a las presiones financieras que enfrenta esta empresa productiva del Estado, se han impulsado una serie de modificaciones legislativas encaminadas a establecer un régimen fiscal más equitativo. Estas iniciativas han culminado en la aprobación, por parte del Congreso de la Unión, de una reducción progresiva en la tasa del Derecho por la Utilidad Compartida (DUC), que constituye la carga fiscal más significativa para PEMEX (Petróleos Mexicanos, 2022). La evolución de la tasa del DUC refleja una importante tendencia decreciente: de un 65 % inicial, se redujo al 58 % en 2020, posteriormente al 54 % en 2021, para finalmente establecerse en un 40 % para los ejercicios fiscales 2022 y 2023 (Cámara de Diputados del H. Congreso de la Unión, 2021). Esta trayectoria descendente representa un cambio sustancial en la política fiscal implementada, con implicaciones potencialmente transformadoras para la eficiencia operativa y financiera de PEMEX.

4. El Análisis Envolvente de Datos y su pertinencia metodológica en el análisis técnico-operativo de Petróleos Mexicanos

Para la estimación de los indicadores de eficiencia de PEMEX, recurrimos a la metodología de Análisis Envolvente de Datos (Data Envelopment Analysis, DEA), según lo propuesto por Charnes, Cooper & Rhodes (1978), así como Banker, Charnes & Cooper (1984). El DEA es una técnica no paramétrica de programación lineal que, a diferencia de las regresiones de mínimos cuadrados ordinarios o del análisis de fronteras estocásticas, no impone supuestos restrictivos sobre la distribución de los datos ni demanda una forma funcional específica. Esta metodología hace uso de los insumos y los productos de un proceso productivo para construir una frontera de eficiencia para un conjunto de Unidades de Decisión (Decision-Making Units, DMUs).

En el presente apartado, describimos los dos paradigmas primordiales de modelos DEA empleados: el modelo DEA que opera bajo la premisa de Retornos Constantes a Escala (Constant Returns to Scale, CRS) y aquél que opera bajo la premisa de Retornos Variables a Escala (Variable Returns to Scale, VRS). Este marco analítico, conocido como Análisis Envolvente de Datos (DEA), tiene sus cimientos en el trabajo pionero de Farrell (1957), en el que se abordó de manera exhaustiva la eficiencia técnica. Una exposición rigurosa y detallada de todos los modelos, variantes y aplicaciones del DEA es proporcionada por trabajos como los de Cooper, Seiford & Zhu (2011), Coelli, Prasado Rao, O’ Donnell & Battese (2005) y Cook & Seiford (2008).

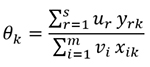

El fundamento intrínseco del concepto de eficiencia técnica se expresa mediante un cociente: un balance entre un conjunto ponderado de productos en comparación con un conjunto ponderado de insumos. Bajo esta lógica, cada DMU culmina su optimización de eficiencia técnica cuando dicho cociente es convergente con la unidad. La formulación estándar del indicador de eficiencia técnica se presenta de la siguiente manera: (1)

Donde θk es la eficiencia técnica de la firma K que utiliza m insumos (inputs) para producir sproductos (outputs); yrkes el producto r de la firma K; xik es el insumo i utilizado por la firma K; ur y vi son las ponderaciones de los productos r y i respectivamente; n es el número de empresas o DMU evaluadas; s el número de productos y m el de insumos.

La eficiencia técnica de la empresa K es maximizada bajo dos supuestos básicos: el primero es que las ponderaciones aplicadas a los productos e insumos de la firma K no pueden generar un indicador de eficiencia mayor a 1 y, el segundo refiere que las ponderaciones aplicadas sobre los productos e insumos tendrán que ser estrictamente positivas. Éstos son incorporados en la siguiente formulación restringida: (2)

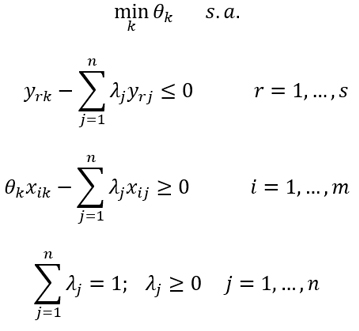

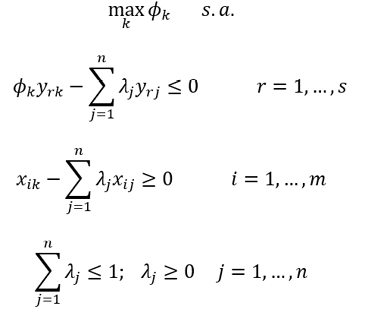

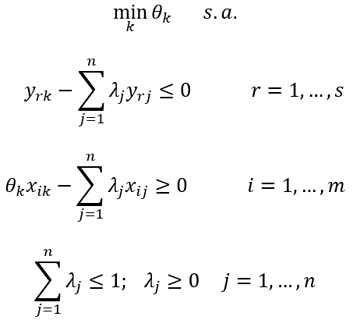

Este problema de programación lineal se puede abordar mediante dos enfoques distintos. En el primero, llamado modelo orientado a la producción (output-oriented model), la suma ponderada de productos se maximiza manteniendo los insumos constantes. En el segundo, conocido como modelo orientado a los insumos (input-oriented model), se busca minimizar la suma ponderada de los insumos, conservando constante la producción. Cada orientación del modelo DEA puede ser evaluada bajo los paradigmas técnicos ya mencionados: el primero, denominado CRS, establece que cada unidad adicional de insumos inyectada al proceso genera una unidad adicional de producto. El segundo, conocido como VRS, postula que cualquier incremento o reducción en insumos no se traduce necesariamente en un cambio proporcional en la producción, es decir, una unidad adicional de insumo no produce necesariamente una unidad adicional de producto. El paso del supuesto CRS al VRS implica una modificación en la restricción impuesta por el valor de sensibilidad de λ. El problema de programación lineal planteado en el DEA, y sus variaciones esenciales, se resumen de la siguiente forma:

Cuadro 2. Configuraciones y orientaciones del análisis DEA

|

Modelo DEA orientado a producto con rendimientos constantes a escala (DEA-CRS) |

Modelo DEA orientado a insumos con rendimientos constantes a escala (DEA-CRS) |

|

|

|

|

Modelo DEA orientado a producto con rendimientos variables a escala (DEA-CRS) |

Modelo DEA orientado a insumos con rendimientos variables a escala (DEA-VRS) |

|

|

|

Fuente: Elaboración propia con base en (Charnes, Cooper, & Rhodes, 1978)

Para la determinación de los indicadores de eficiencia de PEMEX en el presente estudio, recurrimos exclusivamente al análisis DEA orientado a insumos, aplicando los supuestos técnicos de Retornos Constantes a Escala (CRS) y Retornos Variables a Escala (VRS). Este enfoque es preferible dado que las CPN tienen mayor control sobre los insumos, que son variables cruciales en el proceso productivo. Considerando que uno de los propósitos esenciales de una CPN es la maximización de la renta petrolera, la variable producto seleccionada son los ingresos totales de las CPN, independientemente de si provienen de actividades centrales, complementarias o financieras.

Con relación a los insumos, hemos clasificado las variables en tres categorías: Métricas de Desempeño Operativo (MDO), Métricas de Desempeño Financiero (MDF) y Métricas de Desempeño Económico (MDE). Las primeras exploran elementos productivos, a través de nueve variables, entre las que se encuentran: la habilidad de las CPN para explotar sus reservas de petróleo y gas, la longevidad de sus reservas, el equilibrio entre inversión productiva y gastos operativos (OPEX-CAPEX) y la rentabilidad de sus ingresos por barril producido. Las segundas comprenden seis variables utilizadas para evaluar la capacidad de las CPN para llevar a cabo su administración financiera y son: los márgenes de rentabilidad, los retornos sobre capital empleado, sobre activos y sobre equity, la tasa de beneficio neto y la situación de liquidez de la empresa. Por último, las MDE examinan la interrelación de las CPN con sus gobiernos a través de diez variables, tales como: el impacto de la CPN en la economía y los ingresos del gobierno, las distintas transferencias de recursos de la empresa al gasto público, la relevancia de los activos y la deuda de las CPN en la economía nacional. La formulación y lógica de las variables de las MDO, MDF y MDE, se detallan en los Cuadros A1, A2 y A3, respectivamente, en la sección de Anexos.

La segmentación de las variables de entrada en categorías de rendimiento se debe a que, dada su magnitud y alcance, las CPN manifiestan grados diferenciados de eficiencia técnica. Se observan CPN con una elevada eficiencia en el entorno operativo, pero cuya gestión financiera presenta grados subóptimos. Por otro lado, hay casos de CPN con alto rendimiento en las esferas operativa y financiera, pero con una eficiencia reducida para generar impacto socioeconómico, debido a múltiples factores legales y rigideces institucionales. Por último, existen CPN con destacada eficiencia operativa y económica, pero con una administración deficiente de sus balances, lo que se traduce en una menor eficiencia financiera. La diversidad de casos es vasta, y la segmentación en categorías de rendimiento busca captar esta dinámica.

Los datos empleados para la formulación de todas las variables en el análisis DEA provienen de la National Oil Company Database (NOCD), publicada por el Natural Resource Governance Institute (2022), una entidad que promueve una agenda de mayor transparencia y responsabilidad en las compañías petroleras nacionales propiedad del estado. La NOCD aglomera información sobre la producción, ingresos y rendimiento de 71 CPN, recopilada y sistematizada a partir de registros oficiales públicos. El análisis de eficiencia de DEA es relativo, se realiza en comparación con otras DMU. En nuestro caso (ver Cuadro 3), hemos seleccionado una muestra de 18 empresas petroleras nacionales, en donde se priorizó el criterio de incorporar aquellas CPN con información íntegra sobre la variable output (ingresos totales ) y sus inputs para el periodo 2011-2021.

Cuadro 3. Muestra de compañías petroleras nacionales (DMUs)

|

DMU |

Compañía Petrolera Nacional |

País de Origen |

Emisión de Acciones en Bolsa |

Operaciones en Campos Fuera del País de Origen |

|

1 |

CNOOC Limited |

China |

Sí |

Sí |

|

2 |

Ecopetrol |

Colombia |

Sí |

Sí |

|

3 |

Equinor |

Noruega |

Sí |

Sí |

|

4 |

Gazprom |

Rusia |

No |

No |

|

5 |

KazMunayGas |

Kazajistán |

No |

No |

|

6 |

Naftogaz |

Ucrania |

No |

No |

|

7 |

ONGC |

India |

No |

No |

|

8 |

Pemex |

México |

No |

No |

|

9 |

Pertamina |

Indonesia |

No |

No |

|

10 |

Petrobras |

Brasil |

Sí |

Sí |

|

11 |

PetroChina |

China |

Sí |

Sí |

|

12 |

Petronas |

Malasia |

No |

No |

|

13 |

PetroSA |

Sudáfrica |

No |

No |

|

14 |

Rosneft |

Rusia |

No |

No |

|

15 |

Sinopec Corp |

China |

No |

No |

|

16 |

Staatsolie |

Surinam |

No |

No |

|

17 |

TAQA |

Emiratos Árabes Unidos |

No |

No |

|

18 |

YPF |

Argentina |

No |

No |

Fuente: elaboración propia con datos de la National Oil Company Database (2022).

Las CPN con valores faltantes para un año específico se trataron mediante interpolación, reemplazando por medias, tal como se sugiere en Zha, Song, Chuanyong y Yang (2012). Todas las variables empleadas fueron normalizadas en un rango de 0 a 1 para prevenir problemas de escala. Con las variables que componen las especificaciones del análisis DEA ya detalladas, nuestras estimaciones de eficiencia operativa  , financiera

, financiera  y económica

y económica  para K firmas en i períodos son los siguientes: (3)

para K firmas en i períodos son los siguientes: (3)

Donde  ,

,  y

y  son, respectivamente, las sumas ponderadas de los inputs de las MDO, MDF y MDE. De esta forma, para estimar el Modelo DEA orientado a insumos con rendimientos constantes a escala, resolveremos los siguientes problemas de programación lineal restringida: (4)

son, respectivamente, las sumas ponderadas de los inputs de las MDO, MDF y MDE. De esta forma, para estimar el Modelo DEA orientado a insumos con rendimientos constantes a escala, resolveremos los siguientes problemas de programación lineal restringida: (4)

Para el caso de las estimaciones del Modelo DEA orientado a insumos con rendimientos variables a escala, el problema de programación lineal restringida es el mismo, sólo tenemos que cambiar el sentido de las restricciones, de tal forma que: (5)

5. Exposición y análisis de resultados

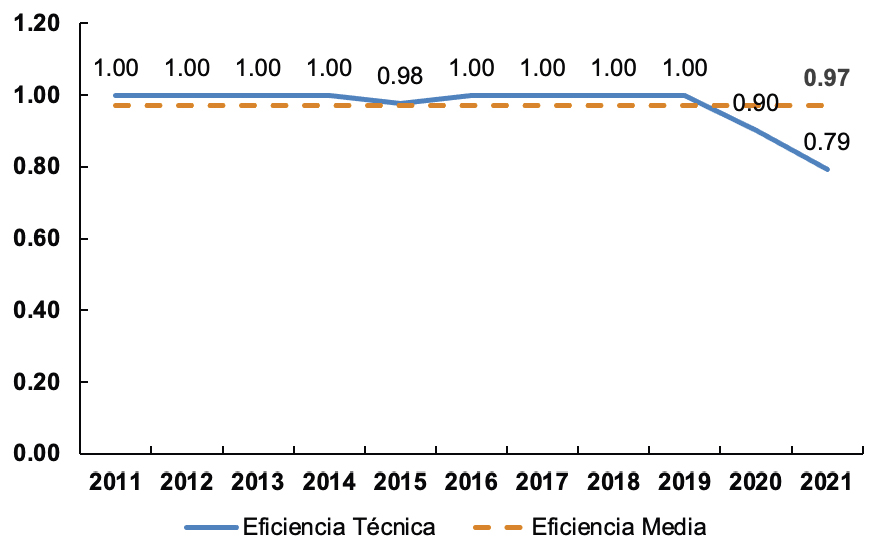

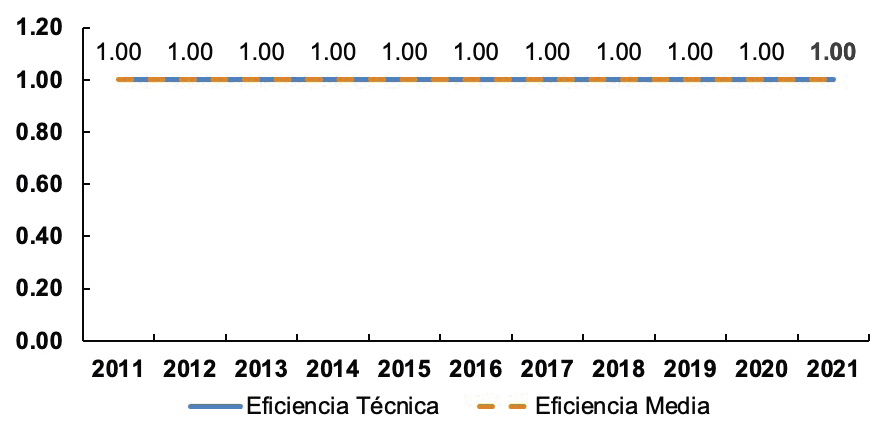

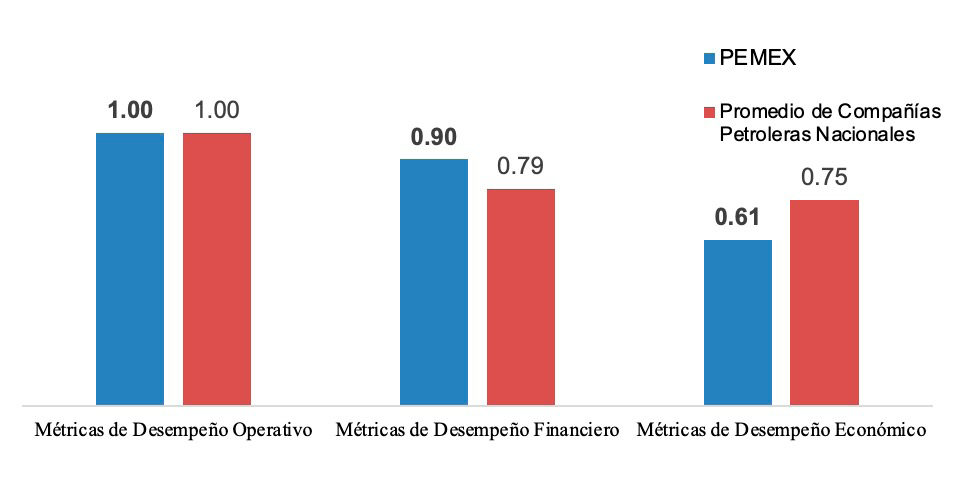

Las Gráficas 7 y 8 en el Anexo de resultados documentan los promedios de eficiencia técnica anuales por categoría de desempeño de PEMEX para el periodo 2011-2021. Entre las tres categorías examinadas, la empresa muestra mayor eficiencia técnica en su rendimiento operativo en comparación con su rendimiento financiero y económico. Este primer hallazgo es consistente tanto para el supuesto de CRS como de VRS. También se mantiene constante al comparar la eficiencia de PEMEX en el ámbito operativo con el promedio anual de las CPN analizadas durante el periodo. La fortaleza de PEMEX en la dimensión de eficiencia operativa se encuentra respaldada por la duración y la tasa de intensidad de explotación de sus reservas.

Por otro lado, es de esperarse que los puntajes promedio anuales de eficiencia técnica de PEMEX sean superiores bajo el supuesto de VRS, dado que la restricción técnica de CRS puede ser demasiado rigurosa para la realidad operativa de muchas CPN. Respecto a la eficiencia técnica promedio anual, la empresa muestra puntajes de eficiencia económica inferiores al promedio de las 18 entidades de la muestra, lo cual encuentra explicación en los elevados niveles de endeudamiento nominal de PEMEX y la presión fiscal que afecta a sus ingresos netos. Asimismo, en el conjunto de Gráficas de la 1 a la 6, se presenta la evolución anual de la eficiencia técnica anual de PEMEX para las diversas métricas de desempeño y las diferentes configuraciones del análisis DEA. Estos resultados pueden contribuir a una futura línea de investigación a través de la estimación de Índices de Productividad de Malmquist para determinar cambios en eficiencia y tecnología.

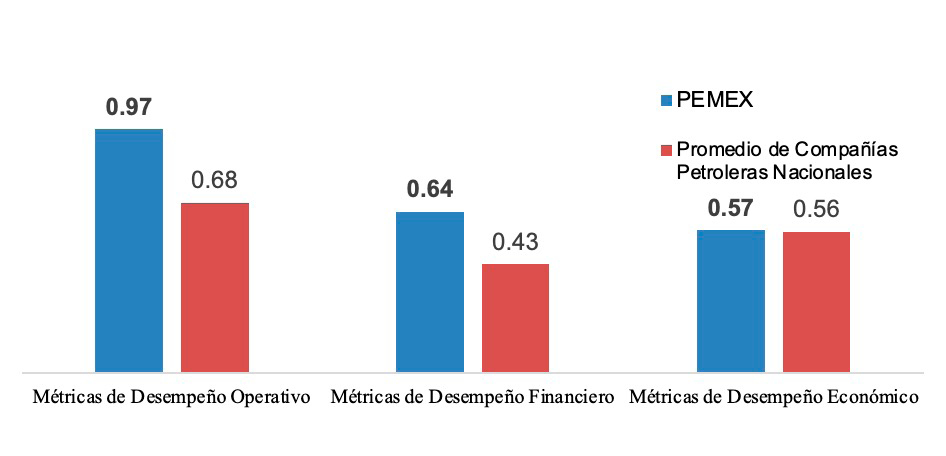

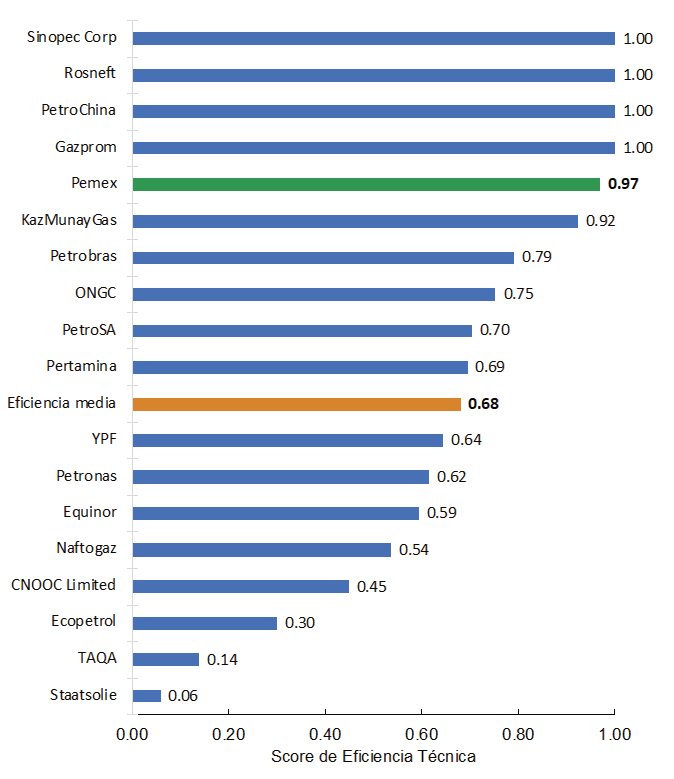

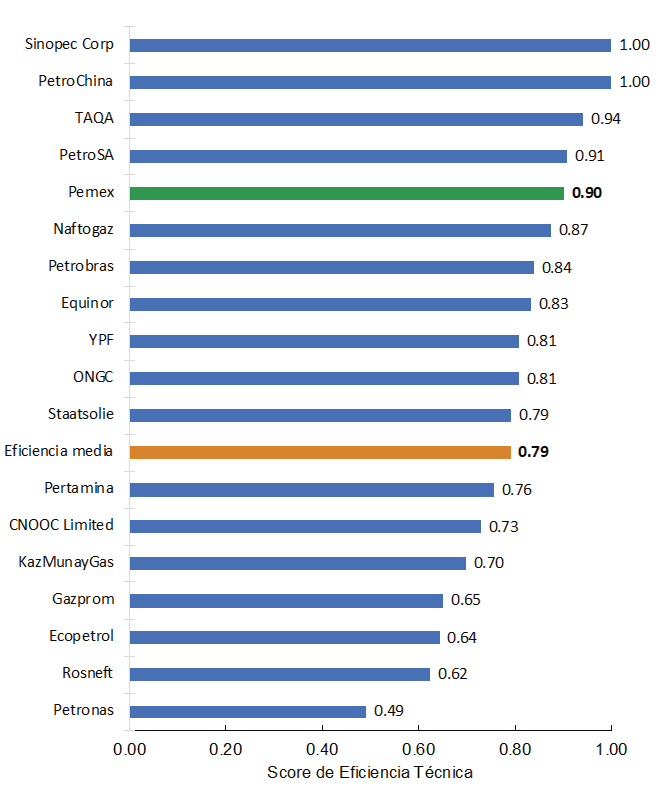

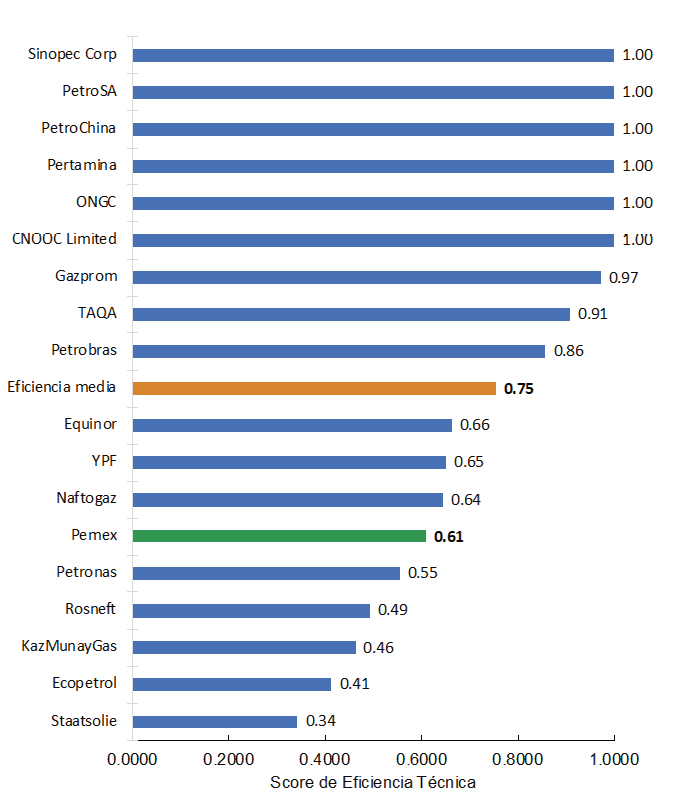

Las Gráficas de la 9 a la 14 ilustran la comparativa de la eficiencia técnica promedio anual de PEMEX con relación a las 18 CPN de la muestra para el período 2011-2021. En lo referente al desempeño operativo, tanto para el supuesto CRS como VRS, la empresa se sitúa en la posición 5 (0.97) y 1 (1.00) del ranking, respectivamente, superando significativamente las medias de eficiencia operativa promedio (CRS=0.68, VRS=1.00) de la muestra. En lo concerniente al desempeño financiero, PEMEX ocupa las posiciones 5 (0.64) y 5 (0.90) en las configuraciones, por encima de sus respectivos promedios (CRS=0.43, VRS=0.79). Finalmente, en la dimensión de desempeño económico, PEMEX se posiciona en los lugares 10 (0.57) y 14 (0.61) de sus respectivas configuraciones, apenas por encima de los niveles de eficiencia media para la configuración (CRS=0.56), pero por debajo del promedio para la configuración (VRS=0.75). Estos hallazgos son congruentes con la evidencia encontrada en las investigaciones de Eller, Hartley y Medlock III (2007) y Hanrui y Xiaoyang (2011).

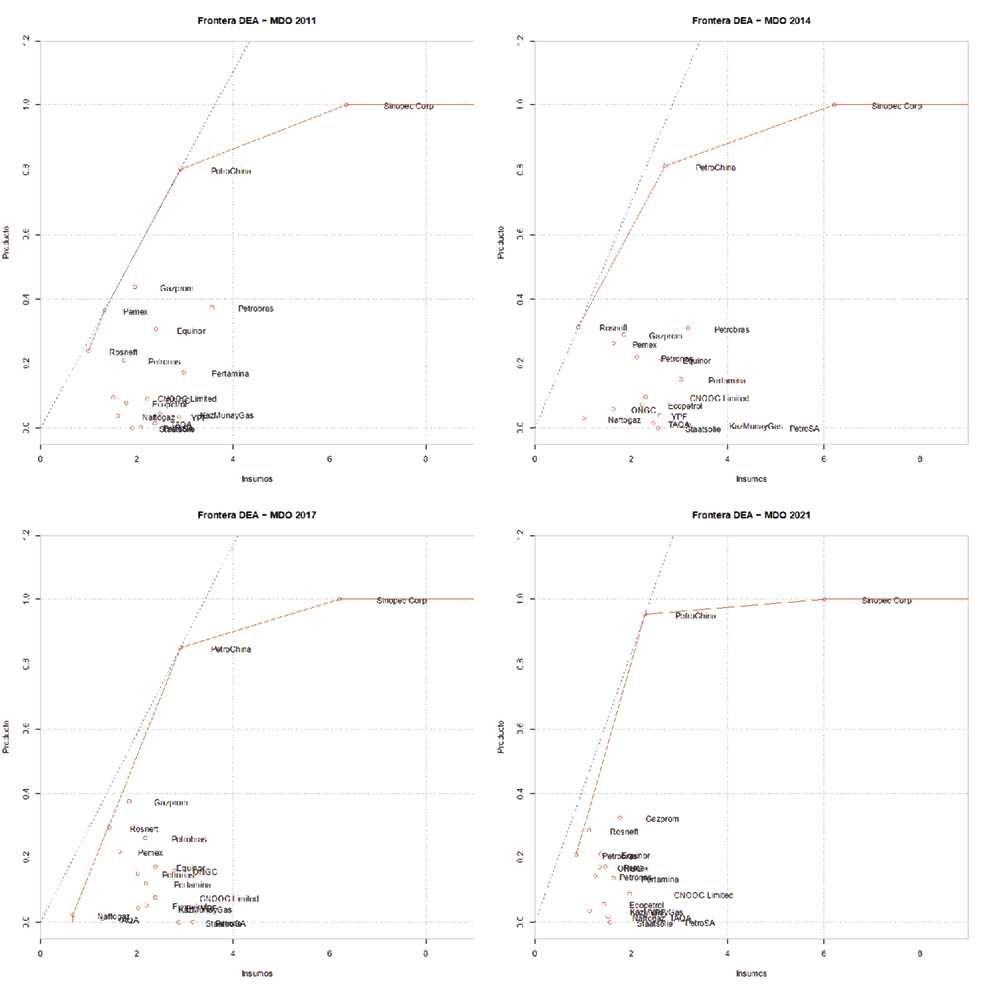

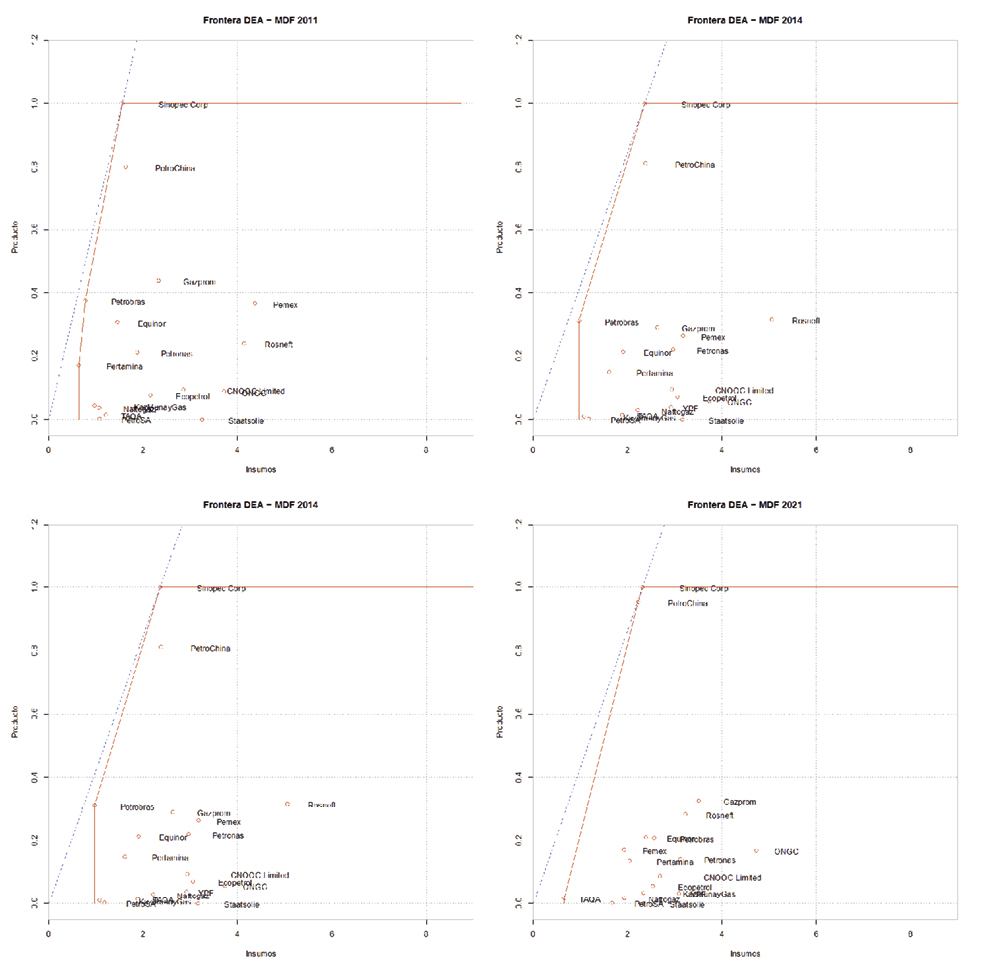

En conclusión, en la serie de Cuadros del A7 al A12 (ver Anexo), se presentan las estimaciones precisas de eficiencia técnica anual, segmentadas por tipo de métrica de desempeño y supuesto técnico, para cada una de las 18 CPN de la muestra y el Cuadro 17 ilustra el algoritmo de cálculo de eficiencia técnica implementado en lenguaje R empleando la librería Benchmarking. Por otro lado, los Cuadros A4, A5 y A6 exhiben una representación gráfica de las fronteras de eficiencia DEA, destacando las fluctuaciones en la distancia vertical de la eficiencia de PEMEX respecto a la frontera.

Los índices de eficiencia técnica expuestos sugieren que PEMEX posee un considerable margen de mejora en su eficiencia relativa a la dimensión de indicadores económicos y una gestión relativa óptima de sus indicadores de desempeño financiero y económico. Se discutirán algunas directrices para alcanzar estos objetivos en la próxima sección.

6. Conclusiones

A pesar de que PEMEX muestra resultados de eficiencia superiores a la media, en sus indicadores operativos y financieros, resulta crucial robustecer la eficiencia técnica de PEMEX en su dimensión económica, para que la entidad pueda cumplir con sus metas de garantizar la seguridad energética del país, maximizar la renta petrolera y aportar recursos a las finanzas públicas dentro de un marco de sostenibilidad financiera a mediano y largo plazo. Este debate requiere una identificación precisa de los desafíos a los que se enfrenta tal empresa, así como una ruta puntual de potenciales soluciones para mejorar su eficiencia en la dimensión económica.

Conforme a Musacchio, Pineda Ayerbe & Garcia (2015), los principales problemas que enfrenta una empresa estatal se pueden categorizar en dos: cuestiones de gobernanza corporativa y desafíos de gobernanza fiscal. Las primeras, se expresan esencialmente en términos de un problema de agente-principal, donde prevalece la información asimétrica y débiles incentivos para la supervisión adecuada de la empresa petrolera por parte del Estado, es decir, los directivos de las CPN poseen mayor conocimiento que los supervisores o entidades encargadas de su vigilancia, lo que resulta en decisiones corporativas que no maximizan los beneficios para el gobierno como propietario eventual. Adicionalmente, los líderes de estas compañías petroleras estatales son seleccionados a menudo bajo criterios políticos discrecionales (práctica que origina o incentiva posibles actos de corrupción) y no se rigen por esquemas de remuneración basados en el rendimiento, comunes en el sector privado.

Los desafíos de gobernanza fiscal se refieren a la presencia de una relación fiscal arbitraria entre el gobierno y la empresa petrolera, además de la falta de restricciones presupuestarias rigurosas para la compañía. Esta circunstancia, además de la intervención política en la empresa, fomenta incentivos para que los directivos se involucren en proyectos de inversión de alto riesgo. Los problemas de gobernanza fiscal también se manifiestan en la intervención del gobierno que extrae recursos de la compañía petrolera estatal para financiar su gasto corriente o su déficit, lo que reduce la capacidad de la empresa para incrementar su inversión operativa y de capital.

Por lo anterior, es esencial promover un conjunto de reformas orientadas a incrementar de manera notable la eficiencia técnica de PEMEX. A continuación, en el Cuadro 4, se expone, de forma concisa, un compendio de las potenciales soluciones identificadas en la literatura académica, destinadas a abordar los desafíos de gobernanza corporativa y fiscal en PEMEX, con el objetivo de minimizar las prácticas indebidas en su operación y la gestión arbitraria.

Cuadro 4. Ruta de soluciones posibles para mejorar la eficiencia técnica de PEMEX

|

Soluciones para problemas de gobernanza corporativa. 1. Se requiere establecer en el estatuto orgánico de PEMEX una definición clara de un mandato financiero y de negocios que permita limitar, hasta donde sea posible, los objetivos no comerciales de la empresa y las decisiones corporativas que impliquen la aprobación de proyectos de inversión con un riesgo elevado. 2. Se sugiere limitar la interferencia política del gobierno en las decisiones técnicas de la empresa, a través de las siguientes medidas: a) Impulsar un Consejo de Administración profesional e independiente que se integre con perfiles directivos, acordes a procesos meritocráticos bien definidos, que permitan promover la experiencia técnica por encima del patronaje político. b) Invertir en la integridad y las capacidades del capital humano de la empresa, mediante el impulso al entrenamiento y la promoción basados en el mérito. 3. Promover la transparencia y la supervisión, a través de las siguientes medidas: a) Maximizar el reporte de datos clave como ingresos, costos, transferencias gubernamentales, producción, planes de negocio y resultados de gestiones financieras. b) Promover auditorías financieras independientes y publicar sus resultados. c) Evaluación anual del Consejo de Administración usando un scorecard con variables de desempeño cuantitativo y cualitativo. d) Incrementar el nivel de supervisión del Poder Legislativo y la responsabilidad de los directivos para comparecer de forma irrestricta. |

|

Soluciones para problemas de gobernanza fiscal. 4. Establecer un modelo fiscal de retención de ingresos que permita garantizar los gastos operativos y de capital requeridos (OPEX-CAPEX) para que PEMEX asegure la inversión y el crecimiento futuros de la empresa. 5. Promover esquemas de financiamiento externo a través de la emisión de acciones en mercados de valores y colocación de deuda en mercado de capitales, en aras de minimizar la dependencia del gobierno para financiar grandes proyestos. Esto implica la necesidad de reportar estados financieros que cumplan con estándares rigurosos de información de mercado. |

Fuente: elaboración propia con base en Heller, Mahdavi & Schreuder (2014), Musacchio, Pineda Ayerbe & Garcia (2015) y Jara-Bertin, Musacchio & Wagner (2022).

Anexos

Cuadro A1. Análisis DEA con Especificación de Métricas de Desempeño Operativo (MDO)

|

Variables input-output |

Descripción |

Unidad de medida |

|

|

Variable producto |

Ingresos totales YiO |

Denota la suma, medida en millones de dólares, de todos los ingresos de la CPN en un año dado independientemente si se trata de ingresos proveniente de actividades centrales, complementarias o financieras. |

Millones de dólares |

|

Variables insumo |

Tasa de intensidad en la utilización de reservas probadas

|

Se calcula como el monto de producción de gas y petróleo medidos en barriles de petróleo equivalente (bpe) por día dividido por el monto de reservas probadas medidas en bpe. Una proporción alta de este indicador denota que la CPN posee un mayor grado de agotamiento de sus reservas probadas vigentes. |

Proporción |

|

Duración de reservas

|

Se calcula como el monto de reservas probadas divididas por el monto de producción anual de petróleo y gas natural, ambas expresadas en barriles de petróleo equivalentes. Denota el número de años de producción, a los niveles vigentes, que pueden ser soportados por las reservas probadas existentes. |

Años |

|

|

Rendimiento de ingresos por reservas |

Se calcula dividiendo los ingresos totales de la CPN por el monto de reservas (bpe). Mide el monto de ingresos totales generado por cada barril de reservas. |

Dólares por barril |

|

|

Rendimiento de exploración y producción por barril producido |

Los ingresos de las ventas de gas y petróleo se dividen por el total de barriles producidos al día. Esta métrica es un proxy de la eficiencia de una CPN en operaciones upstream (exploración y producción). |

Dólares por barril |

|

|

Rendimiento de ingresos totales por barril producido |

Los ingresos totales de la CPN se dividen por el total de barriles producidos por día. Esta variable es un proxy general de la eficiencia de una CPN. |

Dólares por barril |

|

|

OPEX por barril producido |

Se dividen los gastos operativos de la CPN por la producción total anual de barriles equivalentes de petróleo. Esta métrica denota los costos unitarios de producción, esto es, los costos que operativos que enfrenta la CPN al producir un barril de petróleo. |

Dólares por barril |

|

|

CAPEX por barril producido |

Se dividen los gastos de capital por la producción total anual de barriles equivalentes de petróleo. Denota el grado de inversión en activos productivos fijos que una CPN realiza para asegurar su crecimiento futuro. |

Dólares por barril |

|

|

Tasa de absorción de OPEX |

Se trata de los gastos operativos de la CPN divididos por los ingresos totales. Mide la proporción de los ingresos que son absorbidos por los gastos operativos. |

Proporción |

|

|

Tasa de absorción de CAPEX

|

Se trata de los gastos de capital de la CPN divididos por los ingresos totales. Mide la proporción de los ingresos que son absorbidos por los gastos de capital |

Proporción |

|

Fuente: elaboración propia con datos de la National Oil Company Database (2022).

Cuadro A2. Análisis DEA con Especificación de Métricas de Desempeño Financiero (MDF)

|

Variables input-output |

Descripción |

Unidad de medida |

|

|

Variable producto |

Ingresos totales |

Denota la suma, medida en millones de dólares, de todos los ingresos de la CPN en un año dado independientemente si se trata de ingresos proveniente de actividades centrales, complementarias o financieras. |

Millones de dólares |

|

Variables insumo |

Tasa de retorno sobre capital empleado antes de transferencias a gobierno |

Se calcula tomando la suma de todas las fuentes de ingreso neto de la CPN dividida por el capital total empleado (que se obtiene de la diferencia entre activos totales y pasivos corrientes). Mide la capacidad de una CPN para convertir el capital empleado en ganancias durante un año dado. Esta métrica es un proxy de rentabilidad para industrias intensivas en capital como el sector de petróleo y gas. |

Porcentaje |

|

Tasa de ganancia neta antes de transferencias a gobierno |

Se divide el ingreso neto de actividades principales de la CPN por los ingresos totales. Es una medida que aproxima el margen de ganancia neta. Muestra qué tan rentable es una CPN por cada dólar vendido, después de pagar gastos operativos, pero antes de pagar intereses o impuestos. |

Porcentaje |

|

|

Margen de rentabilidad después de impuestos |

Se calcula con la diferencia del ingreso neto menos los impuestos por ingresos dividido por los ingresos totales. Esta métrica mide el margen de rentabilidad de la CPN después de impuestos y la habilidad de la empresa para controlar sus costos. |

Porcentaje |

|

|

Retorno sobre activos después de impuestos

|

Se calcula con la diferencia del ingreso neto menos los impuestos por ingresos dividido por los activos totales. Esta métrica (ROA) mide la capacidad de la CPN para traducir sus inversiones en ganancias o qué tan efectivamente utiliza sus activos para generar ganancias. |

Porcentaje |

|

|

Retorno sobre acciones (equity) después de impuestos |

Se calcula con la diferencia del ingreso neto menos los impuestos por ingresos dividido por el capital accionario de la empresa. Esta métrica (ROE) mide la capacidad de la CPN para traducir el capital de sus inversionistas en ganancias. |

Porcentaje |

|

|

Razón de liquidez |

Se calcula dividiendo el efectivo de la CPN por el monto de pasivo circulante. Mide la habilidad de una CPN para cubrir sus obligaciones de corto plazo usando sólo efectivo y equivalentes. |

Porcentaje |

|

Fuente: elaboración propia con datos de la National Oil Company Database (2022).

Cuadro A3. Análisis DEA con Especificación de Métricas de Desempeño Económico (MDE)

|

Variables input-output |

Descripción |

Unidad de medida |

|

|

Variable producto |

Ingresos totales |

Denota la suma, medida en millones de dólares, de todos los ingresos de la CPN en un año dado independientemente si se trata de ingresos proveniente de actividades centrales, complementarias o financieras. |

Millones de dólares |

|

Variables insumo |

Peso de la CPN en los ingresos del gobierno |

Se calcula dividiendo el ingreso total de la CPN por el ingreso total del gobierno. Esta métrica es un proxy de la dependencia económica del estado de los ingresos de la CPN. Denota qué tan importante es la CPN para las finanzas públicas del país. |

Porcentaje |

|

Peso de la CPN en la economía nacional |

Se dividen los ingresos totales de la CPN por el Producto Interno Bruto (PIB). Mide la importancia económica de la CPN para un país y puede ser utilizado como proxy de la adición de valor a la economía. |

Porcentaje |

|

|

Tasa de transferencia de recursos al gobierno |

Se dividen las transferencias totales de la CPN al gobierno por sus ingresos totales. Mide qué porcentaje de los ingresos totales de la CPN son transferidos al gobierno. Mientras más recursos transfiere una CPN al gobierno, menor capacidad tendrá para asusmir sus inversiones y costos. |

Porcentaje |

|

|

Tasa de dependencia fiscal del gobierno |

Se construye dividiendo las transferencias de la CPN al gobierno por los ingresos totales del gobierno. Denota la dependencia fiscal del estado de las transferencias de la CPN. |

Porcentaje |

|

|

Participación de las transferencias al gobierno en el gasto público |

Se construye dividiendo las transferencias de la CPN al gobierno por el gasto de gobierno total. Mide qué tanto depende el gasto público de las transferencias de la CPN. |

Porcentaje |

|

|

Participación de los ingresos netos en los ingresos generales del gobierno |

Se dividen los ingresos netos de la CPN por los ingresos generales del gobierno. Denota el peso de los ingresos netos de la CPN en los ingresos totales del gobierno. |

Porcentaje |

|

|

Tasa de transferencia de ingresos netos al gobierno. |

Se construye dividiendo las transferencias totales de la CPN al gobierno por los ingresos netos de la CPN.Denota el porcentaje de los ingresos netos de la CPN transferidos al gobierno. |

Porcentaje |

|

|

Transferencias al gobierno por barril producido |

Se construye dividiendo las transferencias totales de la CPN al gobierno por la producción total de petróleo y gas producidos. Mide cuánto dinero se transfiere al gobierno por cada barril producido. |

Dólares |

|

|

Participación de los activos totales de la CPN en la riqueza nacional |

Se dividen los activos totales de la CPN por la riqueza total del país. |

Porcentaje |

|

|

Participación de la deuda de la CPN en la deuda nacional |

Se divide la deuda total de la CPN por la deuda total del país. Denota la aportación de la CPN al endeudamiento total del país. |

Porcentaje |

|

Fuente: elaboración propia con datos de la National Oil Company Database (2022).

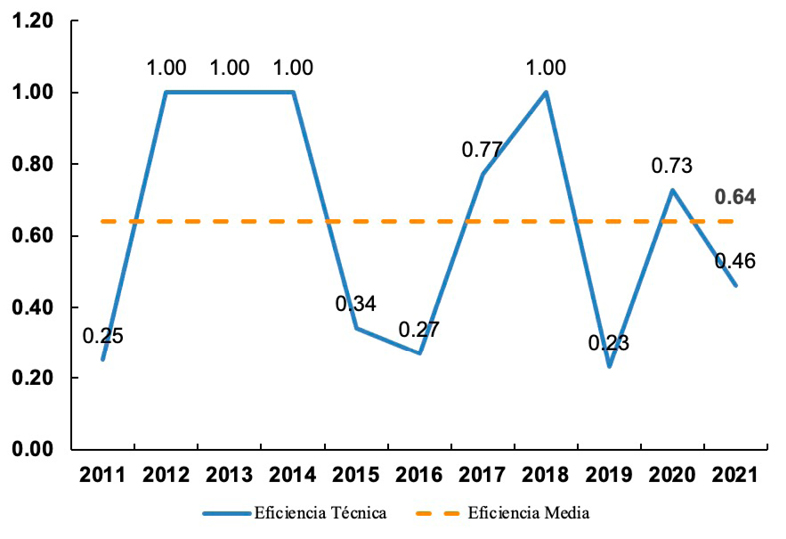

Gráfica 1. Eficiencia Técnica Anual de Pemex Métricas de Desempeño Operativo. Supuesto Técnico: Retornos Constantes a Escala (CRS)

Fuente: elaboración propia, a partir de los resultados del análisis envolvente de datos (DEA).

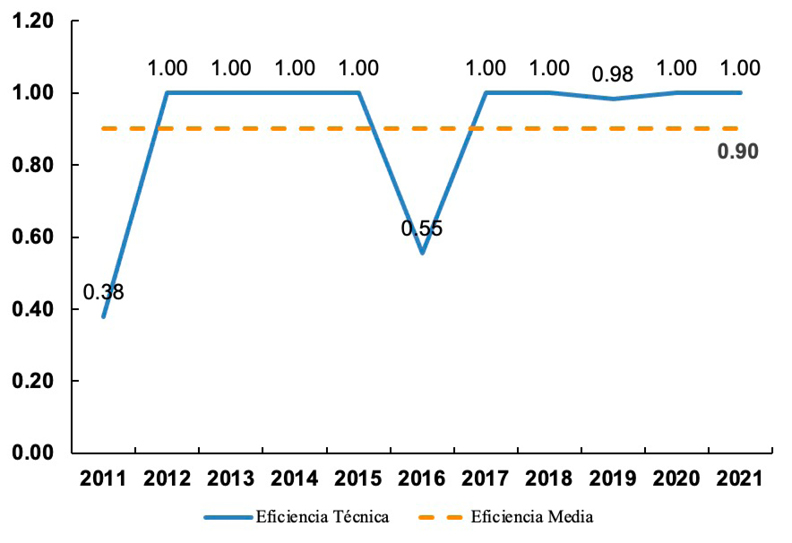

Grafica 2. Eficiencia Técnica Anual de Pemex. Métricas de Desempeño Operativo. Supuesto Técnico: Retornos Variables a Escala (VRS)

Fuente: elaboración propia, a partir de los resultados del análisis envolvente de datos (DEA).

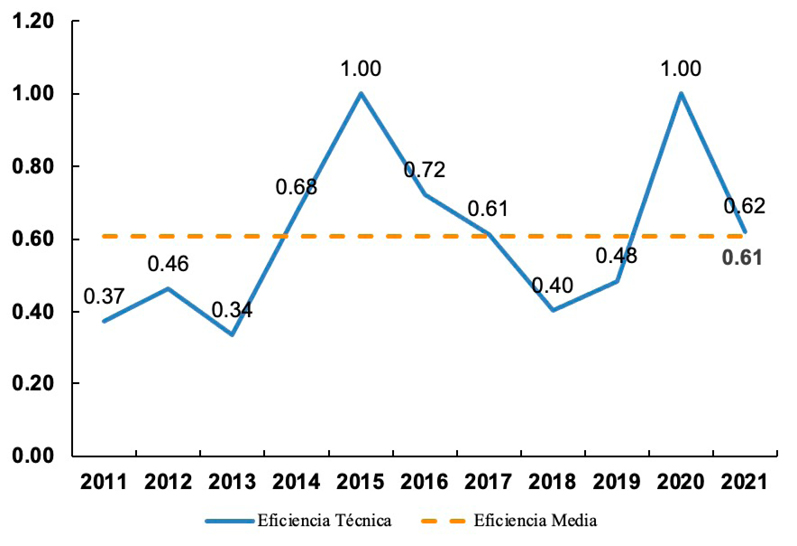

Gráfica 3. Eficiencia Técnica Anual de Pemex. Métricas de Desempeño Financiero. Supuesto Técnico: Retornos Constantes a Escala (CRS)

Fuente: elaboración propia, a partir de los resultados del análisis envolvente de datos (DEA).

Gráfica 4. Eficiencia Técnica Anual de Pemex. Métricas de Desempeño Financiero. Supuesto Técnico: Retornos Variables a Escala (VRS)

Fuente: elaboración propia, a partir de los resultados del análisis envolvente de datos (DEA)

Gráfica 5. Eficiencia Técnica Anual de Pemex. Métricas de Desempeño Económico. Supuesto Técnico: Retornos Constantes a Escala (CRS)

Fuente: elaboración propia, a partir de los resultados del análisis envolvente de datos (DEA).

Gráfica 6. Eficiencia Técnica Anual de Pemex. Métricas de Desempeño Económico. Supuesto Técnico: Retornos Variables a Escala (VRS)

Fuente: elaboración propia, a partir de los resultados del análisis envolvente de datos (DEA).

Gráfica 7. Eficiencia Técnica Promedio de PEMEX por Tipo de Métricas de Desempeño 2011-2021. Supuesto Técnico: Retornos Constantes a Escala (CRS)

Fuente: elaboración propia, a partir de los resultados del análisis envolvente de datos (DEA).

Gráfica 8. Eficiencia Técnica Promedio de PEMEX por Tipo de Métricas de Desempeño 2011-2021. Supuesto Técnico: Retornos Constantes a Escala (VRS)

Fuente: elaboración propia, a partir de los resultados del análisis envolvente de datos (DEA).

Gráfica 9. Eficiencia Técnica Promedio por CPN 2011-2021. Métricas de Desempeño Operativo. Supuesto Técnico: Retornos Constantes a Escala (CRS)

Fuente: elaboración propia, a partir de los resultados del análisis envolvente de datos (DEA).

Gráfica 10. Eficiencia Técnica Promedio por CPN 2011-2021. Métricas de Desempeño Operativo. Supuesto Técnico: Retornos Variables en Escala (VRS)

Fuente: elaboración propia, a partir de los resultados del análisis envolvente de datos (DEA).

Gráfica 11. Eficiencia Técnica Promedio por CPN 2011-2021. Métricas de Desempeño Financiero. Supuesto Técnico: Retornos Constantes en Escala (CRS)

Fuente: elaboración propia, a partir de los resultados del análisis envolvente de datos (DEA).

Gráfica 12. Eficiencia Técnica Promedio por CPN 2011-2021. Métricas de Desempeño Financiero. Supuesto Técnico: Retornos Variables en Escala (VRS)

Fuente: elaboración propia, a partir de los resultados del análisis envolvente de datos (DEA).

Gráfica 13. Eficiencia Técnica Promedio por CPN 2011-2021. Métricas de Desempeño Económico. Supuesto Técnico: Retornos Constantes en Escala (CRS)

Fuente: elaboración propia, a partir de los resultados del análisis envolvente de datos (DEA).

Gráfica 14. Eficiencia Técnica Promedio por CPN 2011-2021. Métricas de Desempeño Económico. Supuesto Técnico: Retornos Variables en Escala (VRS)

Fuente: elaboración propia, a partir de los resultados del análisis envolvente de datos (DEA).

Cuadro A4. Selección de fronteras de eficiencia DEA – métricas de desempeño operativo

Fuente: elaboración propia, a partir de los resultados del análisis envolvente de datos (DEA)

Cuadro A5. Selección de fronteras de eficiencia DEA – métricas de desempeño financiero

Fuente: elaboración propia, a partir de los resultados del análisis envolvente de datos (DEA)

Cuadro A6. Selección de fronteras de eficiencia DEA – métricas de desempeño económico

Fuente: elaboración propia, a partir de los resultados del análisis envolvente de datos (DEA)

Cuadro A7. Estimaciones anuales de eficiencia técnica de las CPN con análisis de envoltura de datos (DEA). Supuesto técnico: retornos constantes a escala (CRS)

|

Métricas de desempeño operativo 2011-2021 |

|||||||||||||

|

DMU |

CPN |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

Eficiencia media por CPN |

|

1 |

CNOOC Limited |

0.41 |

0.40 |

0.35 |

0.37 |

0.40 |

0.46 |

0.46 |

0.44 |

0.52 |

0.50 |

0.63 |

0.45 |

|

2 |

Ecopetrol |

0.24 |

0.41 |

0.60 |

0.27 |

0.25 |

0.23 |

0.30 |

0.31 |

0.26 |

0.22 |

0.21 |

0.30 |

|

3 |

Equinor |

0.65 |

0.72 |

0.57 |

0.59 |

0.50 |

0.54 |

0.62 |

0.58 |

0.57 |

0.59 |

0.59 |

0.59 |

|

4 |

Gazprom |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

|

5 |

KazMunayGas |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

0.76 |

1.00 |

0.39 |

1.00 |

0.92 |

|

6 |

Naftogaz |

0.24 |

1.00 |

1.00 |

1.00 |

1.00 |

0.38 |

1.00 |

0.07 |

0.04 |

0.07 |

0.09 |

0.54 |

|

7 |

ONGC |

0.61 |

0.19 |

0.19 |

0.29 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

0.75 |

|

8 |

Pemex |

1.00 |

1.00 |

1.00 |

1.00 |

0.98 |

1.00 |

1.00 |

1.00 |

1.00 |

0.90 |

0.79 |

0.97 |

|

9 |

Pertamina |

0.95 |

1.00 |

1.00 |

0.43 |

0.42 |

0.52 |

0.85 |

0.45 |

0.63 |

0.37 |

1.00 |

0.69 |

|

10 |

Petrobras |

0.70 |

0.68 |

0.61 |

0.63 |

0.68 |

0.77 |

0.84 |

0.78 |

1.00 |

0.99 |

1.00 |

0.79 |

|

11 |

PetroChina |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

|

12 |

Petronas |

0.58 |

0.55 |

0.53 |

0.54 |

0.55 |

0.62 |

0.71 |

0.74 |

0.66 |

0.63 |

0.67 |

0.62 |

|

13 |

PetroSA |

1.00 |

0.02 |

1.00 |

1.00 |

1.00 |

1.00 |

0.71 |

1.00 |

0.00 |

1.00 |

0.01 |

0.70 |

|

14 |

Rosneft |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

|

15 |

Sinopec Corp |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

|

16 |

Staatsolie |

0.00 |

0.00 |

0.00 |

0.00 |

0.00 |

0.64 |

0.00 |

0.00 |

0.00 |

0.00 |

0.00 |

0.06 |

|

17 |

TAQA |

0.07 |

0.08 |

0.08 |

0.08 |

0.10 |

0.20 |

0.18 |

0.17 |

0.20 |

0.18 |

0.20 |

0.14 |

|

18 |

YPF |

1.00 |

1.00 |

0.19 |

0.26 |

0.22 |

0.17 |

0.25 |

1.00 |

1.00 |

1.00 |

1.00 |

0.64 |

|

Eficiencia media anual de las CPN |

0.69 |

0.67 |

0.67 |

0.64 |

0.67 |

0.70 |

0.72 |

0.68 |

0.66 |

0.66 |

0.68 |

0.68 |

|

Fuente: elaboración propia, a partir de los resultados del análisis envolvente de datos (DEA).

Cuadro A8. Estimaciones anuales de eficiencia técnica de las CPN con análisis de envoltura de datos (DEA)Supuesto técnico: retornos variables a escala (VRS)

|

Métricas de desempeño operativo 2011-2021 |

|||||||||||||

|

DMU |

CPN |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

Eficiencia media por CPN |

|

1 |

CNOOC Limited |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

|

2 |

Ecopetrol |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

|

3 |

Equinor |

1.00 |

1.00 |

1.00 |

0.99 |

1.00 |

1.00 |

1.00 |

1.00 |

0.99 |

1.00 |

1.00 |

1.00 |

|

4 |

Gazprom |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

|

5 |

KazMunayGas |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

|

6 |

Naftogaz |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

0.95 |

0.92 |

0.99 |

|

7 |

ONGC |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

|

8 |

Pemex |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

|

9 |

Pertamina |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

0.99 |

1.00 |

1.00 |

1.00 |

1.00 |

|

10 |

Petrobras |

0.96 |

0.98 |

0.92 |

0.95 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

0.98 |

|

11 |

PetroChina |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

|

12 |

Petronas |

1.00 |

1.00 |

1.00 |

1.00 |

0.98 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

|

13 |

PetroSA |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

|

14 |

Rosneft |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

|

15 |

Sinopec Corp |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

|

16 |

Staatsolie |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

|

17 |

TAQA |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

|

18 |

YPF |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

|

Eficiencia media anual de las CPN |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

|

Fuente: elaboración propia, a partir de los resultados del análisis envolvente de datos (DEA).

Cuadro A9. Estimaciones anuales de eficiencia técnica de las CPN con análisis de envoltura de datos (DEA). Supuesto técnico: retornos constantes a escala (CRS)

|

Métricas de desempeño financiero 2011-2021 |

|||||||||||||

|

DMU |

CPN |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

Eficiencia media por CPN |

|

1 |

CNOOC Limited |

0.09 |

0.09 |

0.12 |

0.11 |

0.10 |

0.11 |

0.11 |

0.09 |

0.09 |

0.08 |

0.09 |

0.10 |

|

2 |

Ecopetrol |

0.11 |

0.09 |

0.10 |

0.08 |

0.07 |

0.07 |

0.07 |

0.05 |

0.05 |

0.05 |

0.07 |

0.07 |

|

3 |

Equinor |

0.67 |

0.50 |

0.74 |

0.40 |

0.25 |

0.32 |

0.35 |

0.29 |

0.24 |

0.21 |

0.30 |

0.39 |

|

4 |

Gazprom |

0.60 |

0.56 |

0.50 |

0.42 |

0.34 |

0.38 |

0.36 |

0.34 |

0.33 |

0.32 |

0.34 |

0.41 |

|

5 |

KazMunayGas |

0.21 |

0.10 |

1.00 |

1.00 |

0.02 |

0.03 |

0.07 |

0.07 |

0.06 |

0.05 |

0.04 |

0.24 |

|

6 |

Naftogaz |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

0.03 |

0.04 |

0.03 |

0.02 |

0.03 |

0.03 |

0.47 |

|

7 |

ONGC |

0.05 |

0.07 |

0.06 |

0.06 |

0.07 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

0.57 |

|

8 |

Pemex |

0.25 |

1.00 |

1.00 |

1.00 |

0.34 |

0.27 |

0.77 |

1.00 |

0.23 |

0.73 |

0.46 |

0.64 |

|

9 |

Pertamina |

1.00 |

0.35 |

1.00 |

0.33 |

0.15 |

0.15 |

0.22 |

0.25 |

0.21 |

0.17 |

0.26 |

0.37 |

|

10 |

Petrobras |

1.00 |

1.00 |

1.00 |

1.00 |

0.42 |

0.55 |

1.00 |

0.51 |

0.30 |

0.22 |

0.24 |

0.66 |

|

11 |

PetroChina |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

|

12 |

Petronas |

0.29 |

0.34 |

0.33 |

0.34 |

0.24 |

0.20 |

0.21 |

0.21 |

0.19 |

0.20 |

0.18 |

0.25 |

|

13 |

PetroSA |

1.00 |

0.01 |

0.37 |

0.05 |

1.00 |

0.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

0.68 |

|

14 |

Rosneft |

0.15 |

0.20 |

0.23 |

0.20 |

0.26 |

0.25 |

0.74 |

0.22 |

0.44 |

0.27 |

0.26 |

0.29 |

|

15 |

Sinopec Corp |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

|

16 |

Staatsolie |

0.00 |

0.00 |

0.00 |

0.00 |

0.00 |

0.00 |

0.00 |

0.00 |

0.00 |

0.00 |

0.00 |

0.00 |

|

17 |

TAQA |

0.06 |

0.05 |

1.00 |

0.03 |

0.02 |

1.00 |

0.02 |

1.00 |

1.00 |

1.00 |

1.00 |

0.56 |

|

18 |

YPF |

0.05 |

0.04 |

0.04 |

0.04 |

0.07 |

0.12 |

0.09 |

0.07 |

0.03 |

0.04 |

0.04 |

0.06 |

|

Eficiencia media anual de las CPN |

0.47 |

0.41 |

0.58 |

0.45 |

0.35 |

0.36 |

0.45 |

0.45 |

0.40 |

0.41 |

0.41 |

0.43 |

|

Fuente: elaboración propia, a partir de los resultados del análisis envolvente de datos (DEA).

Cuadro A10. Estimaciones anuales de eficiencia técnica de las CPN con análisis de envoltura de datos (DEA). Supuesto técnico: retornos variables a escala (VRS)

|

Métricas de desempeño financiero 2011-2021 |

|||||||||||||

|

DMU |

CPN |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

Eficiencia media por CPN |

|

1 |

CNOOC Limited |

0.41 |

0.60 |

0.68 |

0.85 |

1.00 |

0.76 |

0.78 |

0.84 |

0.65 |

0.77 |

0.67 |

0.73 |

|

2 |

Ecopetrol |

0.57 |

0.68 |

0.69 |

0.63 |

0.76 |

0.40 |

0.55 |

0.67 |

0.66 |

0.81 |

0.64 |

0.64 |

|

3 |

Equinor |

0.83 |

0.85 |

0.98 |

0.86 |

0.74 |

0.69 |

1.00 |

0.82 |

0.78 |

0.86 |

0.75 |

0.83 |

|

4 |

Gazprom |

0.72 |

0.79 |

0.67 |

0.68 |

0.64 |

0.48 |

0.57 |

0.64 |

0.71 |

0.67 |

0.60 |

0.65 |

|

5 |

KazMunayGas |

1.00 |

0.77 |

1.00 |

1.00 |

0.79 |

0.29 |

0.58 |

0.59 |

0.47 |

0.53 |

0.64 |

0.70 |

|

6 |

Naftogaz |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

0.70 |

0.99 |

1.00 |

0.49 |

0.62 |

0.81 |

0.87 |

|

7 |

ONGC |

0.27 |

0.52 |

0.46 |

0.76 |

0.87 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

0.81 |

|

8 |

Pemex |

0.38 |

1.00 |

1.00 |

1.00 |

1.00 |

0.55 |

1.00 |

1.00 |

0.98 |

1.00 |

1.00 |

0.90 |

|

9 |

Pertamina |

1.00 |

0.84 |

1.00 |

1.00 |

0.85 |

0.35 |

0.70 |

0.78 |

0.56 |

0.52 |

0.72 |

0.76 |

|

10 |

Petrobras |

1.00 |

1.00 |

1.00 |

1.00 |

0.60 |

0.57 |

1.00 |

0.88 |

0.77 |

0.73 |

0.68 |

0.84 |

|

11 |

PetroChina |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

|

12 |

Petronas |

0.47 |

0.80 |

0.73 |

0.65 |

0.37 |

0.20 |

0.30 |

0.47 |

0.40 |

0.52 |

0.48 |

0.49 |

|

13 |

PetroSA |

1.00 |

0.82 |

1.00 |

1.00 |

1.00 |

0.18 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

0.91 |

|

14 |

Rosneft |

0.30 |

0.44 |

0.46 |

0.53 |

0.72 |

0.59 |

1.00 |

0.56 |

0.87 |

0.72 |

0.67 |

0.62 |

|

15 |

Sinopec Corp |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

|

16 |

Staatsolie |

0.25 |

0.55 |

0.57 |

0.64 |

0.96 |

1.00 |

1.00 |

1.00 |

1.00 |

0.99 |

0.75 |

0.79 |

|

17 |

TAQA |

1.00 |

0.78 |

1.00 |

1.00 |

0.87 |

1.00 |

0.71 |

1.00 |

1.00 |

1.00 |

1.00 |

0.94 |

|

18 |

YPF |

0.80 |

0.63 |

0.62 |

0.76 |

0.92 |

1.00 |

1.00 |

0.95 |

0.73 |

0.76 |

0.71 |

0.81 |

|

Eficiencia media anual de las CPN |

0.72 |

0.78 |

0.82 |

0.85 |

0.84 |

0.65 |

0.84 |

0.84 |

0.78 |

0.81 |

0.78 |

0.79 |

|

Fuente: elaboración propia, a partir de los resultados del análisis envolvente de datos (DEA).

Cuadro A11. Estimaciones anuales de eficiencia técnica de las CPN con análisis de envoltura de datos (DEA). Supuesto técnico: retornos constantes a escala (CRS)

|

Métricas de desempeño económico 2011-2021 |

|||||||||||||

|

DMU |

CPN |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

Eficiencia media por CPN |

|

1 |

CNOOC Limited |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

|

2 |

Ecopetrol |

0.09 |

0.09 |

0.06 |

0.09 |

0.14 |

0.13 |

0.14 |

0.14 |

0.10 |

0.13 |

0.16 |

0.12 |

|

3 |

Equinor |

0.40 |

0.39 |

0.44 |

0.51 |

0.63 |

1.00 |

0.64 |

0.57 |

0.78 |

1.00 |

0.41 |

0.62 |

|

4 |

Gazprom |

1.00 |

1.00 |

1.00 |

1.00 |

0.96 |

0.91 |

1.00 |

1.00 |

1.00 |

0.77 |

1.00 |

0.97 |

|

5 |

KazMunayGas |

0.09 |

0.08 |

0.08 |

1.00 |

1.00 |

0.12 |

0.16 |

0.15 |

0.22 |

0.15 |

0.24 |

0.30 |

|

6 |

Naftogaz |

0.39 |

1.00 |

0.24 |

0.54 |

0.09 |

0.06 |

0.08 |

0.03 |

0.05 |

0.06 |

0.06 |

0.24 |

|

7 |

ONGC |

0.28 |

1.00 |

0.26 |

0.34 |

0.25 |

0.94 |

0.21 |

0.28 |

0.19 |

0.11 |

0.24 |

0.37 |

|

8 |

Pemex |

0.37 |

0.40 |

0.34 |

0.43 |

1.00 |

0.61 |

0.61 |

0.40 |

0.47 |

1.00 |

0.61 |

0.57 |

|

9 |

Pertamina |

0.76 |

0.66 |

0.66 |

0.53 |

0.50 |

0.40 |

0.54 |

0.57 |

0.70 |

0.62 |

0.85 |

0.62 |

|

10 |

Petrobras |

0.73 |

0.82 |

0.90 |

1.00 |

1.00 |

1.00 |

1.00 |

0.73 |

0.41 |

1.00 |

0.56 |

0.83 |

|

11 |

PetroChina |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

|

12 |

Petronas |

0.35 |

0.29 |

0.30 |

0.32 |

0.37 |

0.41 |

0.49 |

0.43 |

0.31 |

0.50 |

0.54 |

0.39 |

|

13 |

PetroSA |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

|

14 |

Rosneft |

0.46 |

0.43 |

0.28 |

0.29 |

0.36 |

0.35 |

0.32 |

0.40 |

0.32 |

0.30 |

0.33 |

0.35 |

|

15 |

Sinopec Corp |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

1.00 |

|

16 |

Staatsolie |

0.00 |

0.00 |

0.00 |

0.00 |

0.00 |

0.00 |

0.00 |

0.00 |

0.00 |

0.00 |

0.00 |

0.00 |

|

17 |

TAQA |

0.06 |

0.07 |

0.90 |

0.11 |

1.00 |

1.00 |

0.12 |

0.64 |

1.00 |

1.00 |

1.00 |

0.63 |

|

18 |

YPF |

0.16 |

0.14 |

0.08 |

0.09 |

0.05 |

0.10 |

0.13 |

0.06 |

0.13 |

0.12 |

0.12 |

0.11 |

|

Eficiencia media anual de las CPN |

0.51 |

0.58 |

0.53 |

0.57 |

0.63 |

0.61 |

0.52 |

0.52 |

0.54 |

0.60 |

0.56 |